- Concepto

- Requisitos para convertirse en Operador de Servicios Electrónicos

- Requisitos para presentar la solicitud de inscripción en el Registro OSE

- Requisitos para ser inscrito en el Registro del OSE

- Documentos a presentar en físico

- Requisitos/Renovación o sustitución de la Carta Fianza

- Plazos de evaluación de la solicitud de inscripción

- Obligaciones que debe cumplir el Operador de Servicios Electrónicos

- Sanciones al OSE

- Emisores Electronicos del SEE obligados al uso del SEE- OSE y/o SEE-SOL

Concepto

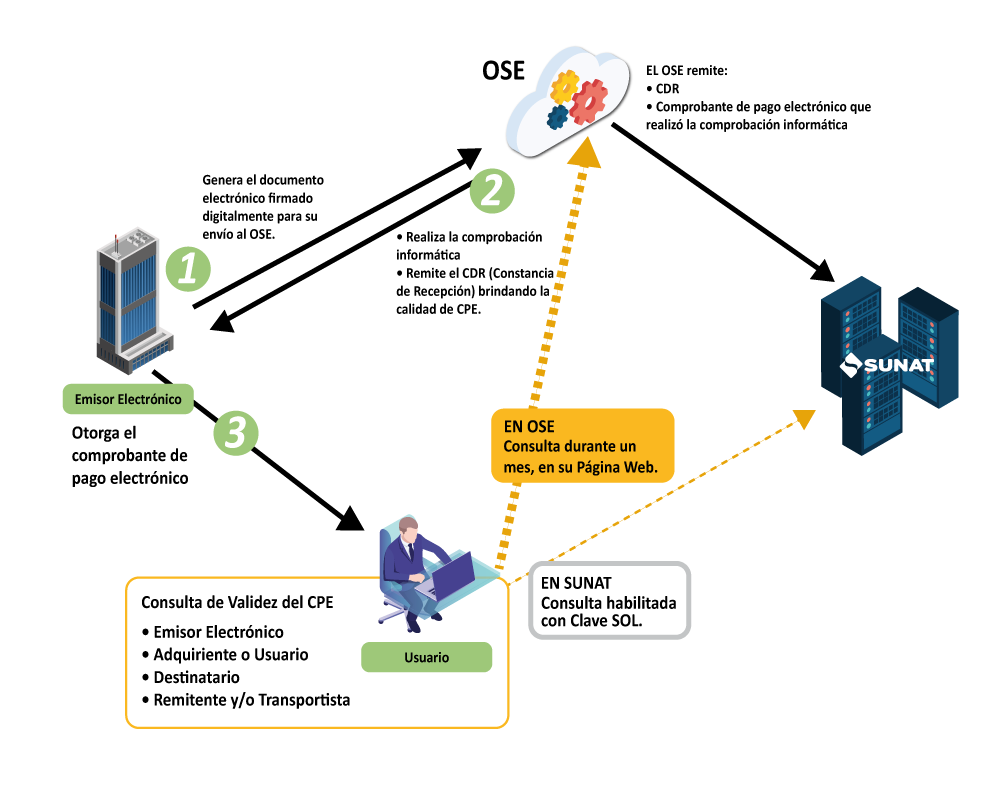

El Operador de Servicios Electrónicos (OSE) es quién se encarga de comprobar informáticamente el cumplimiento de los aspectos esenciales para que se considere emitido el documento electrónico que sirve de soporte a los comprobantes de pago electronicos y a cualquier otro documento que se emita.

El operador no sólo validará la correcta emisión de un comprobante de pago electrónico sino también enviará la información de los comprobantes de pago validados, con sus constancias respectivas, así como de los documentos relacionados a la SUNAT.

Requisitos para convertirse en Operador de Servicios Electrónicos

Previamente debe inscribirse en el Registro de Operadores de Servicios Electrónicos a cargo de la SUNAT.

Para inscribirse en este registro el solicitante debe tener en cuenta el cumplimiento de los siguientes requisitos:

- Requisito para presentar la Solicitud.

- Requisito para ser inscrito en el Registro OSE.

Requisitos para presentar la solicitud de inscripción en el Registro OSE

- Ser persona jurídica.

- Tener número de RUC en estado activo.

- Tener en el RUC la condición de domicilio fiscal habido.

- Estar afecto al régimen general del impuesto a la renta de tercera categoría.

- Ser emisor electrónico de por lo menos facturas y/o boletas de venta electrónicas.

- Haber presentado, de estar obligado, las DDJJ mensuales por concepto del IGV e impuesto a la renta (6 últimos meses a la presentación de la solicitud). En caso de ser retirados del Registro OSE con anterioridad, deben presentar las referidas declaraciones respecto de los últimos 12 meses, contados hasta la fecha en que la solicitud sea presentada

- No tener un procedimiento de cobranza coactiva iniciado respecto de deuda administrativa o tributaria cuya administración esté a cargo de la SUNAT.

- Haber registrado, en SUNAT SOL, uno o más certificados digitales (a) que utilizará de manera exclusiva en su rol de OSE, de obtener la inscripción en el Registro OSE.

- Finalmente, registrar los datos de contacto del contribuyente para la coordinación de las pruebas correo electrónico y nombres y apellidos. Así como los números de IP para los temas de conectividad.

- Estos requisitos serán validados automáticamente en SUNAT Operaciones en Línea, previa a la admisión de la solicitud.

- De pasar las validaciones el sistema generará una constancia de presentación.

(a) El Certificado digital debe ser válido y vigente, con una longitud de la clave privada de 2028 bits, la misma que debe permitir generar una firma digital.

Requisitos para ser inscrito en el Registro del OSE

- Mantener el cumplimiento de los requisitos para la presentación de la solicitud de inscripción al registro del OSE.

- Estar al día con la presentación de sus DDJJ mensuales por concepto del IGV e impuesto a la renta.

- No estar comprendido en un régimen de reestructuración patrimonial al amparo de la Ley N.° 27809, Ley General del Sistema Concursal y normas modificatorias; ni estar inhabilitado o suspendido para contratar con el Estado.

- No tener un representante legal con sentencia condenatoria consentida o ejecutoriada por delito doloso que se encuentre vigente.

- No contar con un representante legal al que se le haya iniciado un procedimiento de cobranza coactiva.

- Tener un capital o activos netos por un valor igual o mayor a 300 UIT. (a).

- Presentar una carta fianza de acuerdo a los requisitos definidos por la SUNAT.

- Implementar los controles de seguridad de la información señalados en el anexo A de la R.S. N° 117-2017/SUNAT (b).

- Cumplir satisfactoriamente el proceso de pruebas definido por la SUNAT.(c)

- Presentar una declaración jurada indicando si se compromete o no a brindar su servicio a nivel nacional, utilizando el formato que obra en el anexo E de la R.S. N° 092-2018/SUNAT.

- No tener a la fecha de emisión de la resolución que se pronuncia por la solicitud de inscripción en el Registro OSE, ni haber tenido en los veinticuatro meses anteriores a dicha fecha un representante legal, apoderado, socio, accionista, participacionista, titular o miembro del directorio que tenga o haya tenido la calidad de trabajador de la SUNAT o sea su cónyuge, conviviente o pariente hasta el cuarto grado de consanguinidad o segundo de afinidad, siempre que a la fecha indicada o en los mencionados meses el trabajador o ex trabajador de la SUNAT integre o haya integrado algún órgano, unidad orgánica, programa o proyecto encargado del diseño, elaboración, aprobación de normas, procedimientos o lineamientos que regulan los sistemas de emisión electrónica de comprobantes de pago o de los desarrollos informáticos o cualquier otro producto vinculado a esos sistemas, su operatividad y mantenimiento.(d)

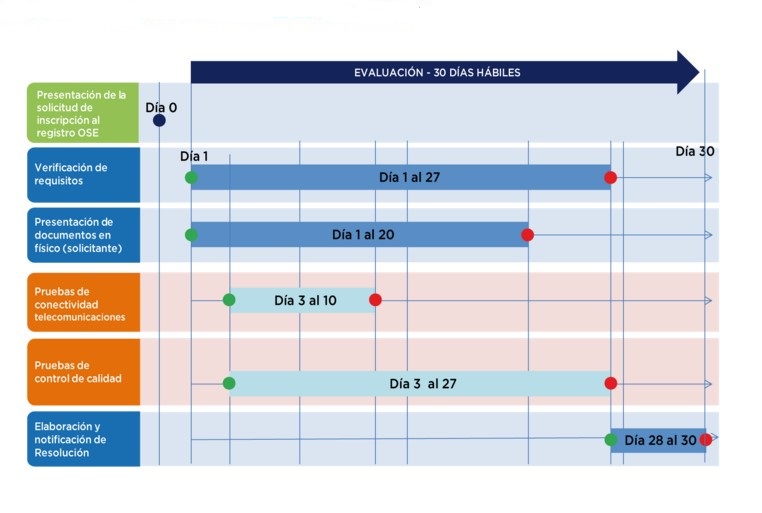

- Finalmente, la SUNAT notificará al buzón SOL, la resolución que resuelve la solicitud de inscripción en el Registro OSE, en el plazo de 30 días hábiles contado desde el día siguiente a la fecha de presentación de la solicitud de inscripción.

(a) Para el cumplimiento de este requisito, considerar lo siguiente: El monto del capital es el que figura en el Registro de Personas Jurídicas de la Sunarp. El valor de los activos netos, es el declarado en la casilla 390 "total activo neto" de la DJ Anual del Impuesto a la Renta del ejercicio anterior a la presentación de la solicitud de inscripción del OSE. En caso de que recién inicie actividades en el ejercicio en que presenta la solicitud, debe cumplir con el requisito del capital.

(b) Este requisito se acredita con: Un informe de auditoría emitido por una empresa que brinde servicios de seguridad de la información con experiencia en implementaciones del Sistemas de Gestión de Seguridad de la Información y que esté firmado por un Lead Auditor ISO certificado. Adjuntar la documentación que sustente el informe.

(c) El proceso de pruebas debe realizarse en un plazo de veinticinco días hábiles contado desde el día siguiente de la fecha de presentación de la solciitud de inscripción. En caso no se cumpla con dicho proceso en ese lapso por causas imputables al solicitante, se da por no cumplida esta condición.

(d) No se considera a la unidad orgánica o al proyecto que no está o estuvo encargado de las mencionadas tareas o actividades aunque dependa o dependió de un órgano o programa que está o estuvo a cargo de dichas tareas o actividades. Tratándose de socios, accionistas o participacionistas el porcentaje de participación en el capital del OSE que corresponde al trabajador de la SUNAT, su cónyuge, conviviente o pariente, en forma individual o en conjunto, debe ser igual o mayor al 30%.

Documentos a presentar en físico

El solicitante OSE debe presentar la siguiente documentación en físico:

- Informe de auditoría emitido por una empresa que brinde servicios en seguridad de la información con experiencia en implementaciones del Sistema de Gestión de la Seguridad de la Información y que esté firmado por un Lead Auditor ISO certificado y documentos que sustenten sus conclusiones y las constancias relativas al informe.

- Carta fianza.

- Declaración Jurada alcance del Servicio conforme al Anexo E de la R.S. N° 092-2018.

Plazo:

- La documentación debe presentarla dentro de los 20 días hábiles de presentada la solicitud.

Lugar de presentación:

- Mesa de partes de la dependencia a la que el solicitante pertenece, o

- Centros de servicios al contribuyente a nivel nacional.

Requisitos/Renovación o sustitución de la Carta Fianza

Plazos de evaluación de la solicitud de inscripción

El servicio de pruebas de control de calidad en 2.0 para OSE estará disponible sólo hasta el 13/05/2019. A partir de esa fecha solamente estará disponible el servicio en 2.1

Obligaciones que debe cumplir el Operador de Servicios Electrónicos

- Seguir cumpliendo con los requisitos que le autorizaron para ser un OSE, asimismo cumplir satisfactoriamente el proceso de pruebas definido por SUNAT.

- Presentar DDJJ mensuales por IGV e Impuesto a la renta.

- Realizar en forma inmediata la comprobación informática de las condiciones de emisión de los documentos que le envíen los emisores electrónicos que lo han contratado y emitir la CDR o la Comunicación de Inconsitencias, según corresponda.

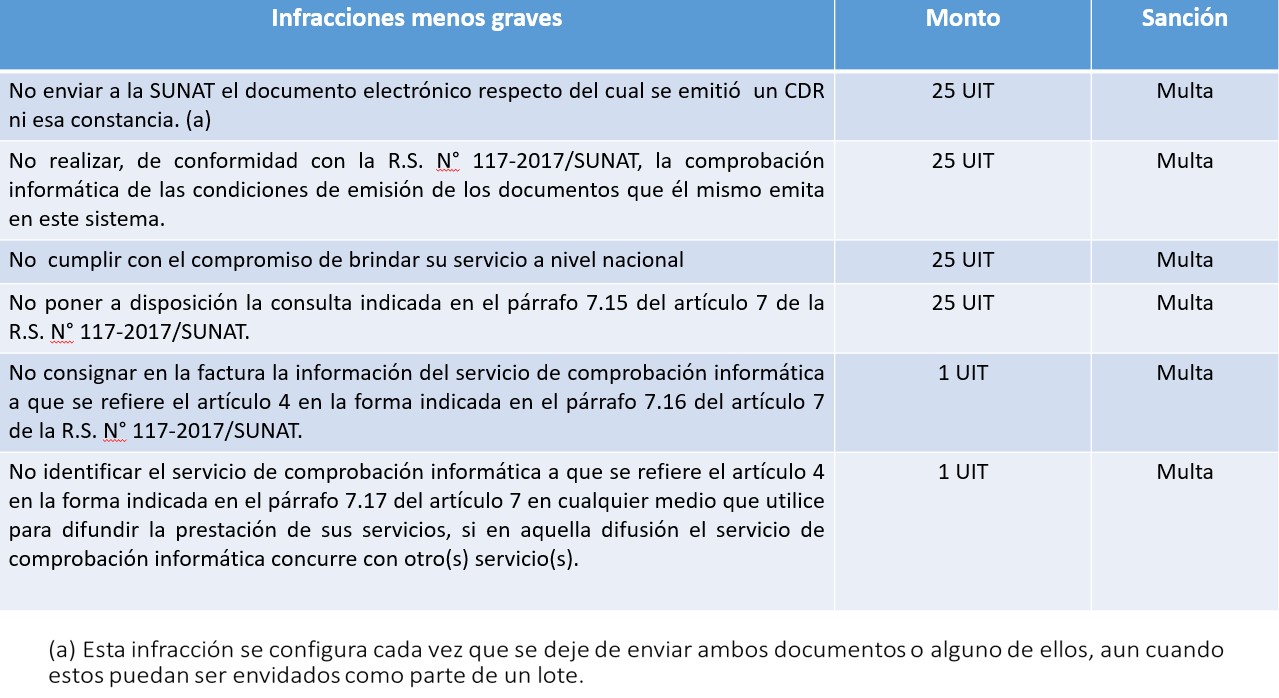

- Remitir a la SUNAT cada CDR y documento electrónicoque realizó la comprobación que envió al emisor electrónico, a más tardar, en el plazo de 1 hora desde que el OSE realizó la comprobación informática de las condiciones de emisión y requisitos técnicos.

- Garantizar, en el año, al menos un 99.96% de disponibilidad de los serviciois informáticos que debe brindar.

- Implementar los requisitos establecidos por la ISO/IEC-27001 desde el inicio del segundo año de haber inscrito en el Registro OSE. Posteriormente, respecto de cada año, presentar un informe de auditoría que acredite el mantenimiento del Sistema de Gestión de Seguridad de la información, de acuerdo a la normatividad correspondiente.

- Permitir que la SUNAT verifique que su plataforma tecnológica cumpla con los aspectos técnicos y requerimientos básicos en la gestión de la seguridad de la información y requisitos establecidos por la ISO/IEC-27001.

- Ofrecer a los emisores electrónicos 1 o más canales seguros de recepción de documentos. Esos canales deben ser servicios web.

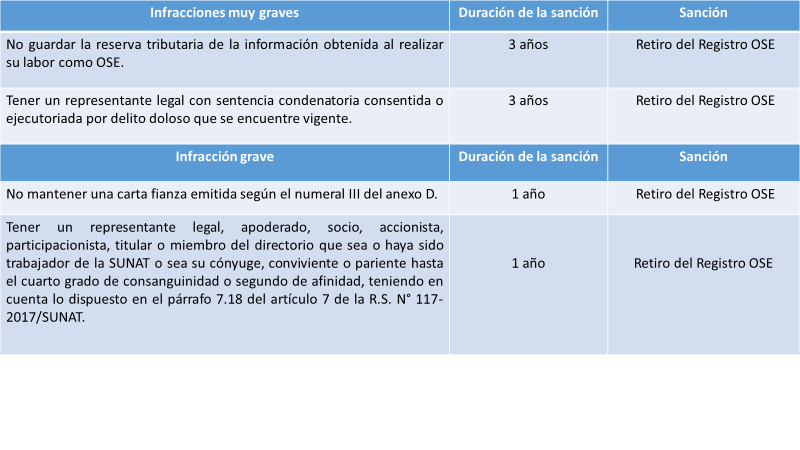

- Guardar la reserva tributaria de la información calificada como tal según el Código Tributario en los términos indicados en el numeral 3 del artículo único del Dec.Leg. N° 1314.

- Guardar la reserva de la información distinta al párrafo precedente, que la SUNAT le proporciona al OSE para el desempeño de su rol de OSE.

- Mantener por un mes el documento electrónico respecto del cual se emitió una CDR, así como las CDR y las comunicaciones de inconsistencias que haya emitido.

- Cumplir con el compromiso de prestar el servicio a nivel nacional según declaración jurada que presentó al momento de su inscripción o con posterioridad. La SUNAT puede requerir al OSE la documentación que permita verificar el cumplimiento de dicho compromiso, ante ese requerirmiento, el OSE debe presentar lo solicitado en el plazo que fije la SUNAT.

- Poner a disposición del emisor electrónico, el adquiriente o usuario, el destinatario, el remitente y/o el transportista la posibilidad de consultar en una página web, durante el plazo de un mes.(a)

- Cuando la factura que emita por la prestación de sus servicios incluya el servicio de comprobación informática por tener la calidad de OSE habilitado, consignar este y su valor de venta como un ítem independiente de los otros servicios que figura en esa factura. En cualquier caso, como parte de la descripción detallada del servicio, debe indicar la forma de prestación (por cantidad de documentos, por período de tiempo u otra).

- Identificar el servicio de comprobación informática como OSE de manera que se distinga de los demás servicios que pueda ofrecer, en cualquier medio que utilice para difundir la prestación de sus servicios, si en aquella difusión el servicio de comprobación informática concurre con otro(s) servicio(s).

- No tener un representante legal, apoderado, socio, accionista, participacionista, titular o miembro del directorio que sea o haya sido trabajador de la SUNAT o sea su cónyuge, conviviente o pariente hasta el cuarto grado de consanguinidad o segundo de afinidad, siempre que el trabajador o quien haya tenido esa calidad integre o haya integrado algún órgano, unidad orgánica, programa o proyecto encargado del diseño, elaboración, aprobación de normas, procedimientos o lineamientos que regulan los sistemas de emisión electrónica de comprobantes de pago o de los desarrollos informáticos o cualquier otro producto vinculado a esos sistemas, su operatividad y mantenimiento, salvo que hubieran transcurrido más de veinticuatro meses desde que el trabajador o ex trabajador de la SUNAT dejó de pertenecer al citado órgano, unidad orgánica, programa o proyecto.(b)

- Cumplir con las demás obligaciones que se desprenden de la R.S. N° 117-2017/SUNAT.

(a) La validez de la factura electrónica, el DAE, la nota electrónica vinculada a aquellos y la GRE. La respuesta a esa consulta indica si esos documentos cuentan con una CDR o una comunicación de inconsistencias. Tratándose de la boleta de venta electrónica y/o la nota electrónica vinculada a aquella: i) si fueron emitidas por el emisor electrónico y en qué fecha, y ii) si el emisor electrónico optó por enviarle un ejemplar de aquellas, si cuentan con una CDR o una comunicación de inconsistencias.

(b) No se considera a la unidad orgánica o al proyecto que no está o estuvo encargado de las mencionadas tareas o actividades aunque dependa o dependió de un órgano o programa que está o estuvo a cargo de dichas tareas o actividades. Tratándose de socios, accionistas o participacionistas el porcentaje de participación en el capital del OSE que corresponde al trabajador de la SUNAT, su cónyuge, conviviente o pariente, en forma individual o en conjunto, debe ser igual o mayor al 30%.

Sanciones al OSE

El incumplimiento de algunas de las obligaciones señaladas en el artículo 7 de la R.S. N° 117-2017/SUNAT, da lugar a la aplicación de las siguientes sanciones, teniendo en cuenta la gravedad de la obligacion incumplida:

Emisores Electronicos del SEE obligados al uso del SEE- OSE y/o SEE-SOL

Los emisores electrónicos del SEE designados por la SUNAT o por elección, respecto de la emisión de facturas electrónicas, boletas de venta electrónicas y notas electrónicas vinculadas a aquellas, que al 31 de diciembre de 2019 tenían la calidad de principales contribuyentes nacionales, principales contribuyentes de la Intendencia Lima o principales contribuyentes de las intendencias regionales u oficinas zonales y cuyos ingresos anuales en el año 2018 fueron iguales o mayores a 300 UIT

- Están obligados a utilizar el SEE - OSE y/o el SEE - SOL a partir del 01 de enero del 2022.