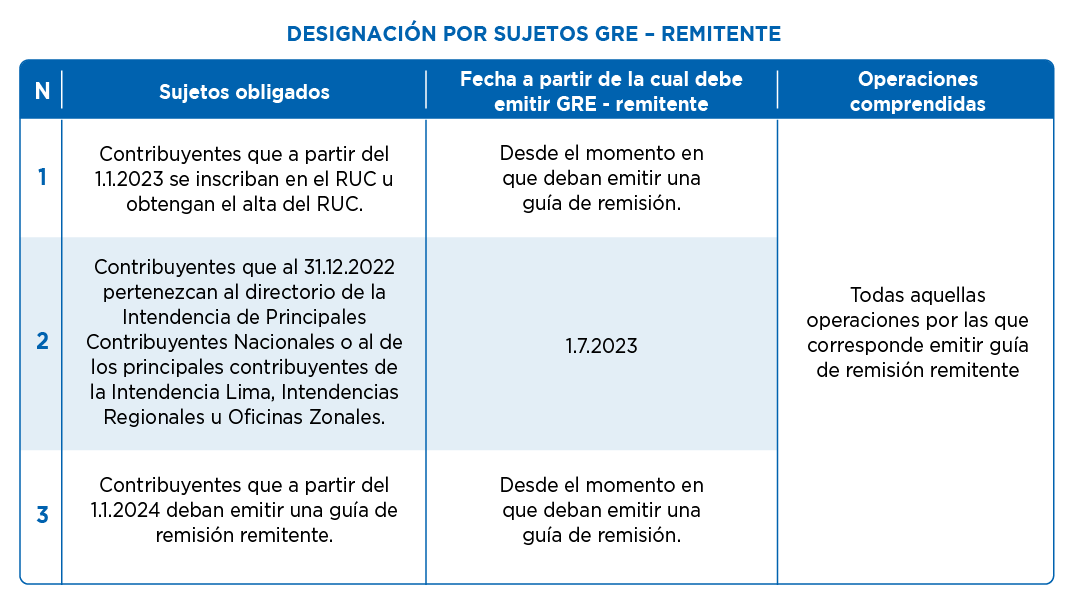

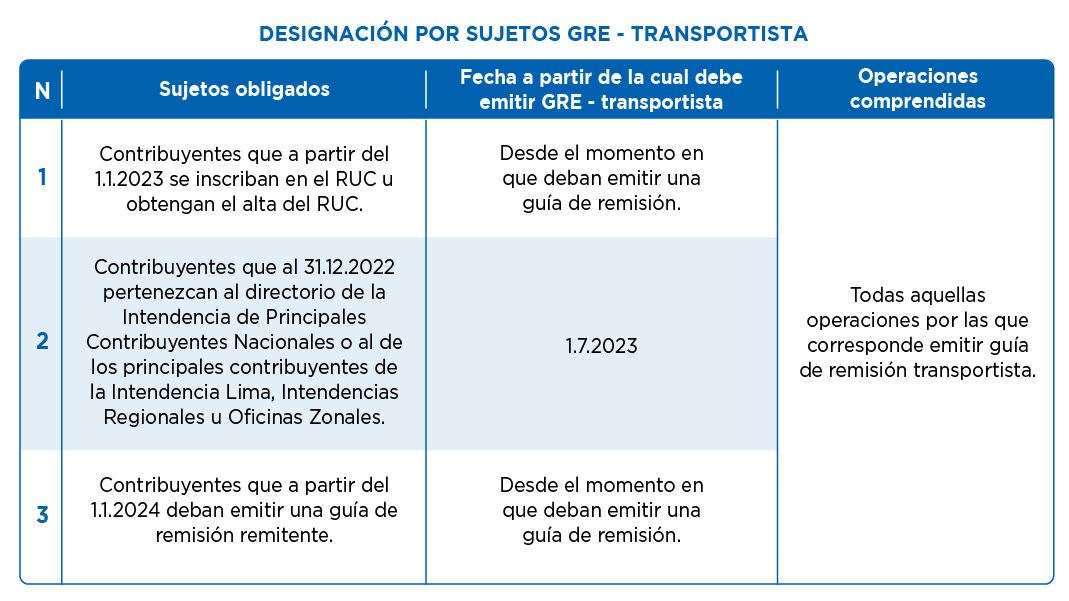

1. ¿Quiénes están obligados a emitir una Guía de Remisión Electrónica (GRE)?

- Los obligados se encuentran detallados en el Anexo X de la Resolución de Superintendencia N° 123-2022/SUNAT. La designación como emisores electrónicos de guías de remisión electrónica se realiza de acuerdo con los siguientes supuestos:

2. ¿La obligatoriedad de la nueva estructura del XML de la Resolución de Superintendencia N° 123-2022/SUNAT, aplica para la GRE-Remitente y/o GRE-Transportista?

Esta obligatoriedad rige a partir del 01.12.2022, y deben enviar el XML con la nueva estructura aprobada por Resolución de Superintendencia N° 123-2022/SUNAT, si optó por la emisión voluntaria.

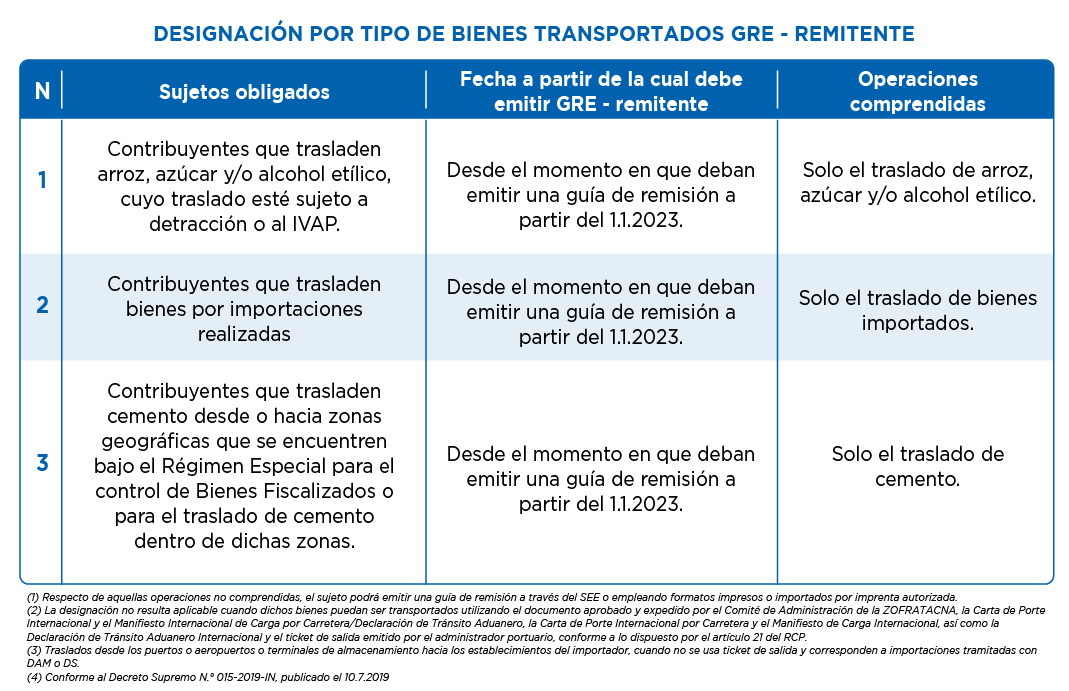

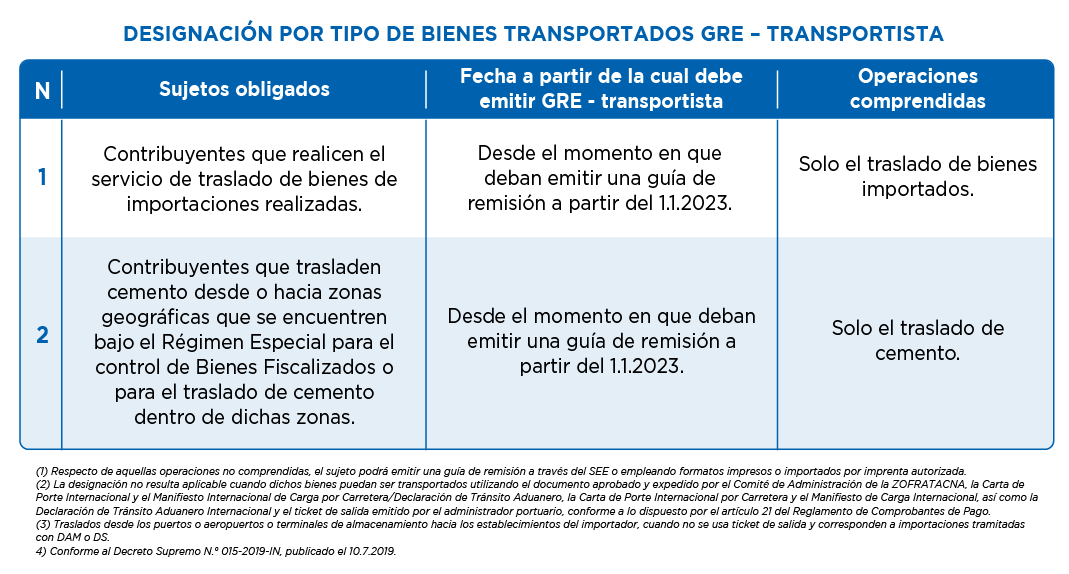

Adicionalmente, de acuerdo con el Anexo X de la Resolución de Superintendencia N° 123-2022/SUNAT los contribuyentes PRICO están obligados a emitir la GRE- Remitente y GRE-Transportista desde el 01.07.2023, salvo que a partir del 01.01.2023 se encuentren inmersos en alguno de los siguientes supuestos:

a) Trasladen bienes importados.

b) Trasladen los siguientes bienes sujetos a detracción: arroz, azúcar, alcohol etílico.

c) Trasladen cemento hacía, desde o dentro de zonas de control de insumos químicos.

3. ¿Se pueden emitir guías de remisión físicas?

Durante la etapa como emisor voluntario, puede seguir utilizando guías de remisión físicas hasta la fecha que cumpla las condiciones para ser considerado sujeto obligado a emitir la GRE, de acuerdo con el Anexo X de la Resolución de Superintendencia N° 123-2022/SUNAT.

4. ¿Hasta cuándo se puede utilizar el documento factura-guía?

Con la publicación de la Resolución de Superintendencia N° 123-2022/SUNAT, la factura-guía NO es un documento que sustente el traslado desde el 13.07.2022.

5. ¿El uso del código QR es obligatorio?

De acuerdo con la Resolución de Superintendencia N° 123-2022/SUNAT, el código QR es una de las formas para sustentar el traslado de los bienes.

6. ¿Si se tiene transporte bi-modal (terrestre y fluvial) se debe cambiar de GR- Transportista? Es decir, ¿una guía para cada tipo de transporte?

La guía de remisión electrónica (GRE) está regulada solo para el transporte terrestre.

7. ¿Cuáles son los canales de emisión de una GRE?

Para emitir una GRE puede usar cualquiera de los tres canales de emisión, es decir, el portal SUNAT, la APP Emprender o su propio SEE.

Se debe tener presente la serie que se genera de acuerdo con el canal de emisión:

Para GRE-Remitente:

Serie EG07 es para guías emitidas desde el Portal de SUNAT.

Serie EG02 es para guías emitidas desde la APP Emprender.

Serie TXXX (X=alfanumérico) es para guías emitidas desde los SEE del contribuyente.

Para GRE-Transportista:

Serie EG03 es para guías emitidas desde el Portal de SUNAT.

Serie EG04 es para guías emitidas desde la APP Emprender.

Serie VXXX (X=alfanumérico) es para guías emitidas desde los SEE del contribuyente.

Para GRE-por eventos:

Serie EG05 es para guías emitidas desde el Portal de SUNAT.

Serie EG06 es para guías emitidas desde la APP Emprender.

8. ¿Cuáles son los supuestos por los cuales el contribuyente puede emitir Guía de Remisión emitida en Contingencia?

El emisores electrónicos que por causa no imputada a él o cuyo domicilio fiscal y/o establecimiento anexo, declarado en el RUC, se encuentre ubicado en una zona geográfica con baja o nula conexión a internet, estén imposibilitados de emitir la Guía de Remisión Electrónica, deben emitir la Guía de Remisión en Contingencia; para lo cual deberán solicitar su impresión mediante el Formulario Virtual N° 816. Tener presente que esta guía debe llevar la leyenda “Guía de remisión remitente emitida en contingencia”.

Referencia: Art. 4-A. 1 de la RS 300-2014/SUNAT modificada por el Art. 2 de la RS 123-2022/SUNAT

9. ¿Se tiene previsto algún procedimiento, en caso el fedatario fiscalizador no pueda acceder en línea a la información de la GRE?

Se ha previsto proveer de las herramientas necesarias que permitan al fedatario fiscalizador acceder a la información de la Guía de Remisión Electrónica, a fin de cumplir con la función asignada.

10. ¿En qué formato debe exhibirse el código QR de la Guía de Remisión Electrónica, cuando sea solicitado por el fedatario fiscalizador?

Para sustentar el traslado es suficiente exhibir el código QR o indicar verbalmente al fedatario fiscalizador, el número de RUC del remitente, la serie y número de la Guía de Remisión Electrónica (GRE).

Referencia: Art 6 de la RS 255-2015/SUNAT modificado por el Art. 3 de la RS 123-2022/SUNAT

11. ¿Las Guías de Remisión Electrónicas se pueden emitir a través del sistema de los Operadores de Servicios Electrónicos – OSE?

Es necesario precisar que la Guía de Remisión Electrónica se ha desarrollado en una nueva plataforma que permite garantizar su validación y recepción en línea a fin de no generar retrasos en la emisión de dichos documentos, la cual se encuentra vigente desde 13 de julio de 2022, en la cual los Operadores de Servicios Electrónicos – OSE no forman parte de este nuevo proceso de emisión.

Sin embargo, a fin de facilitar la adecuación a este nuevo proceso de emisión, excepcionalmente, hasta el 30 de noviembre de 2022 los contribuyentes pueden emitir sus Guías de Remisión Electrónicas a través de los Operadores de Servicios Electrónicos – OSE, considerando las condiciones y requisitos exigibles con anterioridad (plataforma de emisión antigua) a la fecha de publicación de la RS 123-2022/Sunat.

Referencia: Primera disposición complementaria transitoria de la RS 123-2022/SUNAT

12. ¿Cuáles son los requisitos mínimos que debe contar la Guía de Remisión Electrónica Remitente?

Los requisitos mínimos que debe contar la Guía de Remisión Electrónica Remitente están mencionados en el Anexo V de la R.S. 123-2020/SUNAT. Para mayor detalle, ingrese Aquí

13. ¿Cuáles son los requisitos que debe contar el Ticket de Salida para sustentar el traslado de bienes desde los terminales portuarios del Callao, Paita, Salaverry, Chimbote, Pisco, Ilo y Matarani hacia una zona secundaria?

En el traslado de bienes que ingresen al país desde los terminales portuarios del Callao hasta los depósitos temporales, será sustentado con el "Ticket de Salida" emitido por el administrador portuario y dicho documento contenga la siguiente información:

1.- Denominación del documento: “TICKET DE SALIDA”.

2.- Número del ticket de salida.

3.- Número de RUC del sujeto que realiza el transporte. En el caso de transporte bajo la modalidad de transporte público, de existir subcontratación se debe consignar el número de RUC del sujeto subcontratado.

4.- Datos de identificación de la unidad de transporte y del conductor:

4.1 Número de placa del vehículo.

4.2 Nombre del conductor.

4.3 Tipo y número del documento de identidad del conductor.

5.- Número de contenedor, cuando corresponda.

6.- Número de bultos, cuando corresponda.

7.- Datos del bien transportado: contenedor con carga, contenedor vacío, carga a granel, carga suelta o carga rodante.

8.- Peso neto del bien(es) transportado(s), excepto carga rodante. Tratándose de contenedor vacío, debe consignarse el peso del contenedor.

9.- Fecha y hora de salida del terminal portuario.

10.- Número de manifiesto.

11.- Número del conocimiento de embarque (bill of lading).

12.- La leyenda: “TRASLADO A ZONA SECUNDARIA”.

13.- Número de RUC del remitente.

14.- Número de RUC del importador.

15.- Número de RUC del destinatario.

16.- Número de la Declaración Aduanera de Mercancías donde se declara el(los) bien(es) transportado(s).

17.- Ubigeo y dirección del punto de llegada.

Cabe mencionar, que el ticket de salida no debe tener borrones ni enmendaduras a efecto de sustentar el traslado de bienes; y que cada ticket de salida ampara una unidad de transporte, un contenedor, un destinatario y un punto de llegada.

Referencia: Artículo 21 del reglamento de comprobantes modificado por el artículo único de la RS N° 05-2017/SUNAT y RS 123-2020/SUNAT.

14. ¿Cuáles son los beneficios de la Guía de Remisión Electrónica – Transportista?

a) Reduce los errores al momento de su emisión, por contener validaciones.

b) El trasportista solo necesita emitir una sola Guía de Remisión Electrónica - Transportista cuando traslade bienes asociados a más de una Guía de Remisión Electrónica – Remitente, siempre que estas contengan información del mismo destinatario, punto de partida y punto de llegada.

c) Tiene la posibilidad de emitir una Guía de Remisión Electrónica por Evento, en el caso se realice un transbordo (por fallas mecánicas, cambio de unidad, huelgas, terremoto, desastres naturales, entre otros) o la imposibilidad de llegar al punto de llegada.

15. ¿Cuánto tiempo tiene el contribuyente para comunicar la no conformidad de la Guía de Remisión Electrónica?

El contribuyente puede comunicar hasta el sétimo día calendario del mes siguiente de emitida la Guía de Remisión Electrónica, a través de la opción “No conformidad de GRE”. Vencido el plazo, se presume que los datos consignados en la GRE son conformes.

Referencia: Inciso 9.3 del Art. 9 de la RS N° 255-2022/SUNAT modificado por el Art. 3 de la RS 123-2022/SUNAT

16. ¿Cómo y cuándo corresponde registrar la no conformidad a la Guía de Emisión Electrónica?

La no conformidad se puede comunicar a la SUNAT a través de SUNAT Operaciones en Línea o el APP Emprender SUNAT, usando la clave SOL.

Corresponde registrar la no conformidad total: Cuando se emita la Guía de Remisión Electrónica a un sujeto que no tiene ninguna relación con el traslado de los bienes que se sustentan con dicho documento.

Corresponde registrar la no conformidad parcial: Cuando exista discrepancia respecto de algún(os) dato(s) que se indican a continuación:

i. Datos de identificación del remitente.

ii. Datos de identificación del transportista.

iii. El tipo, la serie y número de la GRE que sustenta el traslado.

iv. La unidad de medida, la cantidad y/o la descripción detallada de los bienes objeto del traslado.

Referencia: Art 9 de la RS 255-2015/SUNAT modificado por el Art. 3 de la RS 123-2022/SUNAT.

17.- ¿Se puede utilizar el Sistema Facturador SUNAT (SFS) para validar la GRE?

SI, el Sistema Facturador SUNAT – SFS es una aplicación gratuita, la cual cuenta con una opción que valida la estructura de los archivos XML que genera el contribuyente para emitir las Guías de Remisión Electrónica - GRE tanto Remitente como Transportista.

18.- ¿Existe un ambiente de pruebas para la emisión de las Guías de Remisión Electrónica - GRE?

Para la emisión de las Guías de Remisión Electrónica - GRE se ha puesto a disposición de los contribuyentes el Sistema Facturador SUNAT – SFS, instalador y manuales que sirven para validar el XML de las Guías de Remisión Electrónica -GRE. Si bien, no se ha considerado un ambiente de pruebas, el sistema permite mostrar los errores, para que sean corregidos antes de su envío a SUNAT.

Para acceder a los instructivos, ingrese Aquí

19.- ¿Qué características tiene el Sistema Facturador SUNAT – SFS para validar los XML de las Guías de Remisión Electrónica - GRE?

- No requiere de conexión a Internet para la validación del XML de la GRE remitente y/o transportista.

- Realiza las validaciones establecidas por la SUNAT y firma digitalmente el documento.

- Es una aplicación gratuita.

20.- ¿Qué pasos se debe seguir para utilizar el Sistema Facturador SUNAT y validar los XML de las Guías de Remisión Electrónica - GRE?

Se requiere realizar los siguientes pasos:

- Registrar los datos de configuración inicial, para lo cual debe seleccionar la opción de configuración de la bandeja del facturador.

- Cargar en la carpeta CERT, el certificado digital con el cual se firmarán los documentos electrónicos. Recuerde que dicho certificado, debe estar previamente registrado en SUNAT Operaciones en Línea.

- Generar el archivo con la información del comprobante que desea emitir en formato txt, json o xml y grabar en la carpeta DATA según la estructura definida por SUNAT.

21.- ¿Se deben emitir Guías de Remisión Electrónica – GRE para el traslado interno dentro de un establecimiento, como sustento de movilización de bienes?

No se emiten Guías de Remisión Electrónica – GRE, cuando el traslado se realiza dentro de las instalaciones de un mismo establecimiento ubicado en la misma dirección.

22.- ¿Cuándo debe emitir una Guía de Remisión Electrónica remitente – GRE Remitente el emisor itinerante y si es obligatorio que se consigne el peso antes de la emisión de la GRE?

La Guía de Remisión Electrónica Remitente – GRE Remitente con motivo “traslado por emisor itinerante de comprobantes de pago” se emite para trasladar bienes cuya venta se realizará en el trayecto, en este caso no se conoce a los posibles clientes ni el punto fijo de llegada de los bienes vendidos, por eso en esta guía no se consigna la información del destinatario ni la del punto de llegada.

La Guía de Remisión Electrónica Remitente – GRE remitente con motivo “traslado por emisor itinerante de comprobantes de pago” se emite para trasladar bienes cuya venta se realizará en el trayecto, en este caso no se conoce a los posibles clientes ni el punto fijo de llegada de los bienes vendidos por eso en este guía no se consigna la información del destinatario ni la del punto de llegada.

Cuando este tipo de guía es emitida desde los SEE del contribuyente por el momento se debe consignar en el campo “destinatario” los datos del remitente, toda vez que el XML de validación está solicitando que el campo esté con información.

Respecto al peso de los bienes que se trasladan se debe señalar que de acuerdo con el numeral 1.2 del artículo 19 del Reglamento de Comprobantes de Pago; es obligatorio detallar los bienes, sus características, cantidad y peso total. De acuerdo con la citada norma, la GRE se emite antes del inicio del traslado.

23.- ¿La Resolución de Superintendencia N°123-2022/SUNAT modifica y/o regula nuevos requisitos para la emisión de la guía de remisión de los bienes fiscalizados (IQBF)?

La Resolución de Superintendencia 123-2022/SUNAT solo regula aspectos relacionados a la Guía de Remisión Electrónica Remitente y Transportista, que es independiente de la Guía de Remisión Electrónica de Bienes Fiscalizados.

24.- ¿Qué información debo registrar en XML cuando el motivo de traslado es Exportación con traslado total de la Declaración Aduanera de Mercancías (DAM) o la Declaración Simplificada (DS) respecto al detalle de los bienes?

En la Guía de Remisión Electrónica GRE-Remitente, si se trata de un traslado total de mercancías cuyo documento relacionado es una DAM o DS, no es necesario colocar el detalle de los bienes. Sin embargo, el estándar UBL solicita que debe existir al menos una línea, así como el indicador de traslado total.

Para cumplir con este requerimiento, se debe colocar en el XML una línea vacía, con los campos obligatorios que pide el estándar.

25.- ¿Si traslado azúcar cuyo valor es menor a ½ UIT se consideraría como bien normalizado?

Se consideran bienes normalizados a los bienes detallados en el catálogo N° 62 del anexo N°8 (Anexo III RS 123-2022-SUNAT), cuando se encuentran sujetos al SPOT o IVAP.

En ese sentido, cuando un bien detallado en el catálogo de bienes normalizados no se encuentra sujeto al SPOT o IVAP no calificará como bien normalizado, por lo tanto, en estos casos no se deberá marcar el indicador de bien normalizado.

27.- ¿Existe un plazo de adaptación para los contribuyentes que se encuentran obligados a emitir la GRE a partir de enero 2023?

Es correcto, el plazo corresponde hasta el 30/06/2026 en el cual se aplicará la discrecionalidad de no sancionar administrativamente las infracciones tipificadas en los numerales 5 y 9 del articulo 174 del Texto Único Ordenado del Código Tributario, relacionadas con la emisión de las GRE y de las guías de remisión en formatos impresos o importados por imprenta autorizada.

La mencionada ampliación de la discrecionalidad no comprende a las infracciones relacionadas con la remisión de los bienes señalados en el Anexo 1 de la Resolución de Superintendencia N° 183-2004/SUNAT, que en la actualidad son el azúcar y alcohol etílico; y, en la Resolución de Superintendencia N° 266-2004/SUNAT que incluye al arroz pilado (IVAP). En tal sentido, los contribuyentes que trasladen dichos bienes deberán emitir la GRE – Remitente a fin de no ser sancionados administrativamente.

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS Nº 000026-2025-SUNAT/700000

28.- ¿El transportista puede emitir una sola guía remisión transportista vinculando varias guías de remisión electrónica remitente?

Si puede emitir una GRE - transportista consignando como documento relacionado a más de una GRE - remitente que contenga el mismo remitente, destinatario, punto de partida y llegada.

29.- ¿Qué requisitos y las características de la guía de remisión en contingencia?

La guía de remisión emitida en contingencia debe cumplir con los requisitos y las características que el Reglamento de Comprobantes de Pago establece y con los

requisitos pre-impresos siguientes:

a) La leyenda “Guía de remisión remitente emitida en contingencia” o “Guía de remisión transportista emitida en contingencia”, según corresponda, en forma horizontal y en la parte superior.

b) La frase “Emisor electrónico obligado” en la parte superior y dentro del recuadro a que se refiere el inciso c) del numeral 1 del artículo 9 del Reglamento de Comprobantes de Pago.

30.- ¿Cómo registro el traslado parcial de una DAM con carga a granel en una GRE?

Para emitir una GRE desde el sistema SOL, por traslado parcial de una DAM con carga a granel, en la pantalla de la sección “4. Bienes a transportar” realizar la siguiente secuencia:

a.- A la pregunta ¿Traslado por el total de bienes de la DAM/DS?, se debe marcar la opción “No”.

b.- Editar la “Cantidad a trasladar” (consignar el peso que se retira en cada traslado).

c.- En el campo “Sustento de la diferencia del peso bruto total de la carga respecto al de los items seleccionados” indicar que se trata de retiro parcial de carga a granel.

d.- En la sección “Número de Contenedor 1” seleccionar la opción “Sin contenedor”, activándose el campo “Número de bultos o pallets”.

e.- Consignar en el campo “Número de bultos o pallets” la cantidad “1” .

f.- Continuar con el flujo del registro de la GRE.

31.- ¿Qué dirección se debe consignar como punto de partida en una GRE motivo Importación cuando el Agente de Aduana es al mismo tiempo Depósito Temporal toda vez que el sistema SOL no permite registrar la dirección del remitente?

En este caso, en la pantalla de la sección 5.- Punto de Partida y Llegada, para el Punto de Partida realizar la siguiente secuencia:

a.- Seleccionar la opción “Puertos y aeropuertos” y escoger el puerto de llegada de la mercancía.

b.- En el campo “Observaciones” de la GRE de la vista preliminar debe consignar la dirección exacta del Depósito Temporal, indicando que el RUC del Agente de Aduana y el Depósito Temporal es el mismo.

32.- ¿Cómo traslado mercancía para exportación si aún no cuento con la DAM/DS numerada?

Para trasladar las mercancías que serán exportadas, las cuales no cuenten aún con la DAM/DS de exportación, se deberá emitir una GRE con motivo de traslado “otros” y especificar que es un traslado para exportación que aún no cuenta con la DAM numerada

33.- ¿Cómo registro el traslado de un bien fraccionado en una importación?

Para emitir una GRE desde el sistema SOL, de un bien fraccionado en una importación, en la pantalla de la sección “4. Bienes a transportar” realizar la siguiente secuencia:

a.- A la pregunta ¿Traslado por el total de bienes de la DAM/DS?, se debe marcar la opción “No”.

b.- En el campo “Peso bruto total de la carga” se consignará el peso de la carga fraccionada a trasladar.

c.- En el campo “Sustento de la diferencia del peso bruto total de la carga respecto al de los items seleccionados” indicar que se trata de una carga fraccionada.

d.- Continuar con el flujo del registro de la GRE.

34. ¿Se puede generar un GRE – Remitente para varias unidades de transporte?

En el supuesto que una persona requiera movilizar un gran volumen de mercadería utilizando transporte público, en más de 2 vehículos, se deberá emitir una GRE – Remitente por cada unidad de transporte.

35. ¿Cuando se realice una compra en un local comercial, quien debe emitir la GRE – Remiten, ¿el vendedor o el comprador?

En este caso depende de cómo se ha realizado el contrato, tratándose de una persona que tiene RUC:

- Si se acordó que el remitente lo entregue en el domicilio será el vendedor el que emita la GRE Remitente

- Si el comprador es el que decide trasladar sus bienes, es el comprador que deberá emitir la GRE Remitente.

36. ¿Para la emisión de la GRE, en todos los casos requiere la emisión previa de la factura electrónica?

Para emitir una GRE con motivo “Venta”, no se requiere la emision previa de la Factura Electrónica de venta, se puede emitir la GRE sin consignar ningún documento relacionado.

En la emisión desde el SEE SOL, cuando se registra como documento relacionado la factura electrónica, no es necesario ingresar el detalle de los bienes porque el sistema autocompleta esta información.

37. Para el traslado de mercancías que ingresan con una DAM con levante acogidas al régimen 20 “Admisión temporal para reexportación en el mismo estado” ¿Qué motivo de GRE corresponde emitir?

Para el traslado de mercancías que ingresan al país bajo el régimen 20, el beneficiario del régimen debe emitir una GRE-Remitente con el motivo “Otros” especificando “Traslado de mercancías sujetas al régimen 20”, consignando como punto de partida el Depósito Temporal o puerto, según corresponda y como punto de llegada la dirección declarada en el Anexo II de la DAM (Lugar donde la mercancía cumplirá el fin del régimen).

38. Para la reexportación de mercancías ingresadas bajo el régimen 20 “Admisión temporal para reexportación en el mismo estado” ¿Qué motivo de GRE corresponde emitir?

Para la reexportación mercancías que ingresaron al país bajo el régimen 20, primero corresponde trasladarlas al Depósito Temporal, para ello el beneficiario del régimen debe emitir una GRE-Remitente con el motivo “Otros” especificando “Traslado de mercancías que serán reexportadas”, consignando como punto de partida la dirección declarada en el Anexo II de la DAM de ingreso a través del régimen 20 (Lugar donde la mercancía cumplió el régimen) y como punto de llegada la dirección del Depósito Temporal.

Luego, el Depósito Temporal emitirá otra GRE-Remitente con el motivo “Otros” especificando “Traslado de mercancías para reexportación”, indicando como punto de partida la dirección del depósito temporal y como punto de llegada la dirección del puerto o aeropuerto, según corresponda.

39. ¿Se puede corregir errores en una GRE?

La guía de remisión es el documento que sustentan el traslado de bienes y deberá ser emitido en forma previa a dicho traslado. De advertirse algún error en su emisión, corresponde registrar la baja antes de iniciar el traslado, para ello el remitente y/o el transportista deben registrar la baja la GRE a través de SUNAT Operaciones en Línea, usando la clave SOL y el código de usuario correspondiente, en los siguientes casos:

a) Cuando aún no se inicia el traslado.

b) Cuando, habiéndose iniciado el traslado, se cambia el destinatario antes de llegar al punto de llegada. e

Referencia: Numeral 5 del artículo 17 de la RS N° 007-99/SUNAT y artículo 8 de la RS Nº 255-2015-SUNAT.

40. Para el traslado de un contenedor que contiene carga consolidada con punto de llegada un Depósito Temporal (DT), ¿Qué motivo de GRE-Remitente corresponde emitir? Motivo “19 Mercancía extranjera” o motivo “10 Importación”, sabiendo que algunas DAM han

Cuando se traslada del puerto un contenedor que tiene carga consolidada con indicación del punto de llegada un DT, corresponde emitir una GRE-Remitente motivo “19 Traslado de mercancía extranjera” a cargo del DT, independientemente que algunas de las DAMs cuenten con levante.