RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS N° 0019-2026-SUNAT/700000

Prorrogar el plazo para subsanar la generación de los registros y/o realizar los ajustes que correspondan en el SIRE hasta el 30 de junio de 2026.

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS N° 000005-2026-SUNAT/700000

Ampliar lo dispuesto en los numerales 2 de la columna “Supuestos para la aplicación de la facultad discrecional” del anexo de la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000039-2023-SUNAT/700000, relativos a las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario, cuyo último Texto Único Ordenado fue aprobado por el Decreto Supremo N° 133-2013- EF

RSNATI 0005-2026 (1).pdf

RESOLUCIÓN DE SUPERINTENDENCIA N° 000392-2025/SUNAT

La presente resolución tiene por objeto postergar, del período enero de 2026 al período junio de 2026, la oportunidad a partir de la cual deben llevar el Registro de Ventas e Ingresos y el Registro de Compras a través del Sistema Integrado de Registros Electrónicos (SIRE), los sujetos designados como principales contribuyentes al 31 de diciembre de 2024, cuyos ingresos netos del ejercicio gravable 2024 sean superiores a 2 300 UIT, que se encuentran obligados a llevar los mencionados registros.

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS Nº 000032-2025-SUNAT/700000

Ampliar lo dispuesto en los numerales 2 de la columna “Supuestos para la aplicación de la facultad discrecional” del anexo a la Resolución de Superintendencia Nacional Adjunta de Tributos Internos Nº 000039-2023-SUNAT/700000, relativos a las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario, cuyo último Texto Único Ordenado fue aprobado por el Decreto Supremo Nº 133-2013-EF, para:

- Incluir a dichas infracciones cuando se configuren por los periodos julio, agosto, setiembre, octubre, noviembre y diciembre de 2025; y,

- Prorrogar el plazo para subsanar la generación de los registros y/o realizar los ajustes que correspondan en el SIRE hasta el 31 de enero de 2026.

RESOLUCIÓN DE SUPERINTENDENCIA N.º 000217-2025/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA QUE POSTERGA LA OPORTUNIDAD DESDE LA CUAL DEBEN LLEVAR SUS REGISTROS EN EL SISTEMA INTEGRADO DE REGISTROS ELECTRÓNICOS LOS PRINCIPALES CONTRIBUYENTES OBLIGADOS A ELLO A PARTIR DEL PERÍODO JULIO DE 2025

Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 003-2025-SUNAT/700000

Amplían aplicación de la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica dispuesta en la Res. N° 000039-2023-SUNAT/700000 y ampliatorias.

RESOLUCIÓN DE SUPERINTENDENCIA N°293-2024/SUNAT

tiene por objetivo postergar del periodo enero de 2025 al periodo julio de 2025, la oportunidad a partir de la cual deben llevar el Registro de Ventas e Ingresos y el Registro de Compras a través del Sistema Integrado de Registros Electrónicos (SIRE), para los contribuyentes que al 31 de diciembre del 2024 estén obligados a llevar los mencionados registros y pertenezcan al directorio de principales contribuyentes.

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS 28-2024-SUNAT/700000

Ampliar lo dispuesto en los numerales 2 de la columna “Supuestos para la aplicación de la facultad discrecional” del Anexo a la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N.° 000039-2023-SUNAT/700000, relativos a las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario, cuyo último Texto Único Ordenado fue aprobado por Decreto Supremo N.° 133-2013-EF, para:

- Incluir a dichas infracciones cuando se configuren por los periodos agosto, setiembre, octubre, noviembre y diciembre de 2024.

- Prorrogar el plazo para subsanar la generación de los registros y/o realizar los ajustes que correspondan en el SIRE hasta el 31 de enero de 2025.

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS N° 000017-2024-SUNAT/700000

Amplían la aplicación de la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica dispuesta en la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000039-2023-SUNAT/700000

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS N° 000005-2024-SUNAT/700000

Amplían la aplicación de la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica dispuesta en la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 000039-2023-SUNAT/700000.

RESOLUCIÓN DE SUPERINTENDENCIA N° 0063-2024/SUNAT

La presente resolución tiene por objeto postergar, del período abril de 2024 al período agosto de 2024, la oportunidad a partir de la cual deben llevar el Registro de Ventas e Ingresos y el Registro de Compras a través del Sistema Integrado de Registros Electrónicos (SIRE), los sujetos que se encuentren obligados a llevar los mencionados registros.

RESOLUCIÓN DE SUPERINTENDENCIA N° 204-2023/SUNAT

La presente resolución tiene por objeto postergar, del período octubre de 2023 al período enero de 2024, la oportunidad a partir de la cual deben llevar el Registro de Ventas e Ingresos y el Registro de Compras a través del Sistema Integrado de Registros Electrónicos (SIRE), los sujetos que se encuentren obligados a llevar los mencionados registros, salvo que se encuentren comprendidos en el Régimen Especial del Impuesto a la Renta o el Régimen MYPE Tributario creado por el Decreto Legislativo N° 1269 y tengan la obligación de usar el SLE-PLE y el SLE-Portal regulados por las Resoluciones de Superintendencia N.os 286-2009/ SUNAT y 066-2013/SUNAT, respectivamente.

RESOLUCIÓN DE SUPERINTENDENCIA N° 138-2023/SUNAT

La presente resolución tiene por objeto modificar aspectos relativos a la oportunidad en que se consideran determinados comprobantes de pago en la propuesta de Registro de Ventas e Ingresos Electrónico (RVIE), a que se refiere la Resolución de Superintendencia 112-2021/SUNAT; la complementación y reemplazo de la propuesta de RVIE; la anotación de operaciones en el RVIE, cuando se hubiese comunicado la suspensión temporal de actividades, los ajustes posteriores, entre otros.

Se modifican:

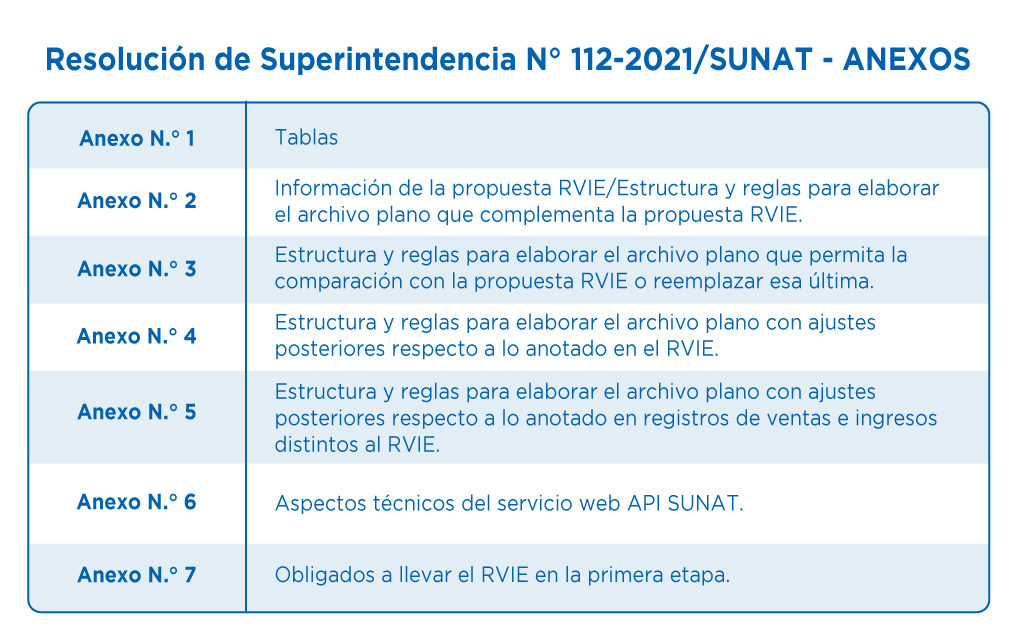

a) La Resolución de Superintendencia 112-2021/SUNAT, que dicta nuevas disposiciones para el llevado del Registro de Ventas e Ingresos en forma electrónica y modifica resoluciones de superintendencia relacionadas con dicho tema.

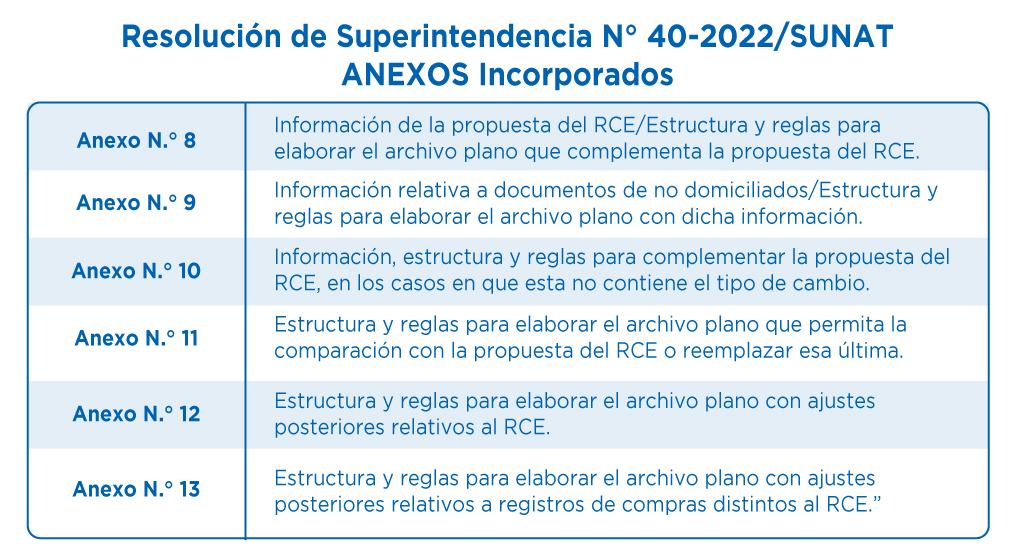

b) La Resolución de Superintendencia 40-2022/SUNAT, que aprueba el Sistema Integrado de Registros Electrónicos y el módulo para el llevado del Registro de Compras que se incorpora en dicho sistema.

| Anexo I | Anexo II | Anexo III | Anexo IV | Anexo V |

| Anexo VI | Anexo VII | Anexo VIII | Anexo IX |

RESOLUCIÓN DE SUPERINTENDENCIA N° 190-2022/SUNAT

Resolución de Superintendencia que posterga la oportunidad a partir de la cual se usará el Sistema Integrado de Registros Electrónicos para el llevado conjunto de los registros de ventas e ingresos y de compras electrónicos.

Sujetos obligados a llevar el RVIE y el RCE a través del SIRE

a) A partir del período julio de 2023, tratándose de aquellos que estén comprendidos en el anexo N° 7.

b) A partir de los períodos julio, agosto o setiembre de 2023, según corresponda, aquellos sujetos que, de conformidad con el artículo 4 de la Resolución de Superintendencia N° 286-2009/SUNAT y el artículo 2 de la Resolución de Superintendencia N° 379-2013/SUNAT, adquieran en esos períodos la obligación de llevar los mencionados registros en el SLE - PLE o el SLE - Portal.

c) Desde el período octubre de 2023, aquellos sujetos que, al 30 de setiembre de 2023, se encuentren obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras, y no estén comprendidos en los incisos anteriores.

d) Tratándose de sujetos que, a partir del 1 de octubre de 2023, se encuentren obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras, desde el primer día calendario del tercer mes siguiente a aquel en que adquieran dicha obligación o desde el período en que adquieran por elección la calidad de emisor electrónico del Sistema de Emisión Electrónica a que se refiere la Resolución de Superintendencia N° 300-2014/SUNAT, lo que ocurra primero.

Afiliación para el llevado del RVIE y del RCE a través del SIRE

Pueden optar por afiliarse al llevado del RVIE y del RCE a través del SIRE, los sujetos que se encuentren obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras y cuenten con código de usuario y clave SOL, conforme a lo siguiente:

a) Desde el período julio de 2023 hasta el período setiembre de 2023, los sujetos obligados a llevar dichos registros en forma electrónica, por los referidos períodos en los que no se encuentren obligados a llevar el RVIE y el RCE.

b) A partir del período julio de 2023, quienes no se encuentren obligados a llevarlos en forma electrónica

RESOLUCIÓN DE SUPERINTENDENCIA N.° 040-2022/SUNAT

Resolución de Superintendencia que aprueba el Sistema Integrado de Registros Electrónicos y el módulo para el llevado del registro de compras que se incorpora en dicho sistema.

RESOLUCIÓN DE SUPERINTENDENCIA N° 112-2021/SUNAT

Resolución de Superintendencia que dicta nuevas disposiciones para el llevado del registro de ventas e ingresos en forma electrónica y modifica Resoluciones de superintendencia relacionadas con dicho tema.

Resoluciones que modifica:

Resolución de Superintendencia | Modifica: |

El acápite (ii) del inciso d) del numeral 5.2 del inciso 5 y el acápite (i) del numeral 5.2 del inciso 5-A del artículo 13. | |

La fila del campo 20 en el ítem 5.1. del rubro 5 y en el ítem 5.2 del rubro 5A del anexo N.° 2 e incorpórese en dicha resolución el anexo C - Detalles para la construcción del código de anotación de registro. | |

Incorpórese como inciso v) del artículo 1 y segundo párrafo de las notas (13), (14) y (15) del anexo II. | |

La denominación y la nota (*) del anexo II. |

Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 39-2023-SUNAT/700000

Aplica la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica.

Bajo el alcance de esta resolución, la SUNAT no sancionará a los contribuyentes que:

- No efectuaron el cierre de sus registros en el SLE (PLE o Portal) previo el uso del SIRE.

- No hayan generado sus registros electrónicos en el SIRE (de julio a diciembre 2023) dentro de los plazos máximos de atraso.

RESOLUCIÓN DE SUPERINTENDENCIA N° 258-2023/SUNAT

La presente resolución tiene por objeto postergar, del período enero de 2024 al período abril de 2024, la oportunidad a partir de la cual deben llevar el Registro de Ventas e Ingresos y el Registro de Compras a través del Sistema Integrado de Registros Electrónicos (SIRE), los sujetos que se encuentren obligados a llevar los mencionados registros.