1.¿Qué es el SIRE?

El Sistema Integrado de Registros Electrónicos (SIRE) es una herramienta informática creada por la SUNAT para facilitar la generación del Registro de Compras Electrónico (RCE) y el Registro de Ventas e Ingresos Electrónico (RVIE) a partir de la información de los comprobantes de pago electrónico.

2. ¿Quiénes están obligados a utilizar el módulo SIRE?

Deberán utilizar el módulo SIRE los contribuyentes que se encuentren obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de acuerdo con la Ley del IGV quedando obligados a llevar el RVIE y el RCE, conforme a lo siguiente:

- Julio 2023: Contribuyentes comprendidos en el anexo No. 7 de la Resolución de Superintendencia N° 112.2021/SUNAT

- Octubre 2023: Contribuyentes del RER y MYPE Tributario que al 30/09/2023 estén obligados a llevar el Sistema de Libros Electrónicos (PLE o Portal).

- Agosto 2024: Los contribuyentes que al 31/07/2024 estén obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras, y estén acogidos al RER y MYPE.

- Enero 2025: Los contribuyentes que al 31/12/2024 estén obligados a llevar los Registros de Ventas e Ingresos y de Compras, y no se encuentren designados como Principales Contribuyentes.

- Enero 2026: Principales Contribuyentes (PRICOS) designados al 31 de diciembre de 2024, obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras, cuyos ingresos netos sean hasta 2,300 UIT

- Octubre 2026: Principales Contribuyentes (PRICOS) designados al 31 de diciembre de 2024, obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras, cuyos ingresos netos del ejercicio 2024 sean mayores a 2,300 UIT

3. ¿Puedo afiliarme voluntariamente al SIRE?

A partir del periodo tributario de julio 2023 puede acogerse de forma voluntaria para realizar la generación conjunta del RVIE y RCE.

4. ¿Que es el servicio web API SUNAT?

Es un conjunto de definiciones y protocolos que se utiliza para integrar el software entre dos aplicaciones, el servicio permite la interacción entre el software desarrollado por el contribuyente y el servicio de recepción de SUNAT.

El ANEXO 6 de la RS 112-2021/SUNAT dispone:

- Métodos para el envío – servicio REST (a través de archivos ZIP: POST / archivos JSON: GET)

- Reglas de seguridad para el envío (OAuth 2.0)

- Reglas sobre el hash

5. Si en un mes utilizo el sistema portal, ¿El otro mes puedo enviar por el servicio de cliente o servicio WEB?. ¿Existe alguna restricción?

Se puede utilizar el servicio SOL, aplicativo cliente, servicio web api, no existe restricción, pero hay que tener en cuenta que la generación del registro solo se realiza por el portal SOL.

6. Los Comprobantes de Pago electrónicos emitidos desde los sistemas propios del contribuyente que no han sido validados, ¿se anotan en el RVIE?

Los comprobantes de pago electrónicos que tengan el estado activo, o con comunicación de baja se proponen en el registro, en la opción propuesta/incluidos, los correlativos que fueron rechazados son propuestos en la opción propuesta/no incluidos.

7. ¿Podría afiliarme al SIRE aceptando la propuesta del RVIE en caso este conforme? ¿o necesariamente tengo que importar la información?

Puedes afiliarte al SIRE, aceptando, complementando o reemplazando la propuesta, finalizando el proceso con la generación de ambos registros. Solo en el caso del reemplazo, siempre será necesario importar la información.

8. ¿Para el periodo 10/2023 será obligatorio para todos los contribuyentes en general o solo para aquellos obligados a llevar de manera electrónica según las normas de registro de ventas y compras electrónicos?

Deben utilizare el SIRE desde el período octubre de 2023, los contribuyentes que al 30 de setiembre de 2023, se encuentren obligados a llevar sus registros de ventas e ingresos y de compras en el SLE - PLE o el SLE - Portal y pertenezcan al Régimen Especial del Impuesto a la Renta o al Régimen MYPE Tributario.

9. ¿Desde cuándo tengo que utilizar el SIRE, si pertenezco al régimen general?

Estarán obligados a utilizar el SIRE a partir del periodo tributario enero 2025, aquellos contribuyentes que al 31.12.2024 están obligados a llevar sus registros de compras y de ventas e ingresos de acuerdo a la Ley del IGV, independientemente de cómo los vengan llevando (física o electrónica).

10. Si estoy obligado a llevar mi registro de compras y ventas a partir de agosto 2024 desde cuando debo utilizar el SIRE

Deberás utilizar el SIRE desde el primer día calendario del tercer mes siguiente a aquel en se adquieren dicha obligación o desde el período en que adquieran por elección la calidad de emisor electrónico.

11. Que es un “Hash”

Es la secuencia de bits de longitud fija obtenida como resultado de procesar un archivo en formato digital que forma parte del RVIE o del RCE con un algoritmo, de tal manera que:

- El archivo en formato digital que compone el RVIE o el RCE produzca siempre el mismo código de verificación cada vez que se le aplique dicho algoritmo.

- Sea improbable a través de medios técnicos que el archivo en formato digital que compone el RVIE o el RCE pueda ser derivado o reconstruido a partir del código de verificación producido por el algoritmo.

- Sea improbable que por medios técnicos se pueda encontrar dos o más archivos en formato digital que componen un RVIE o un RCE que produzcan el mismo código de verificación al usar el mismo algoritmo.

12. Como esta conformado el “CAR”

El Código de Anotación de Registro (CAR) es un código alfanumérico de 27 caracteres que SUNAT genera automáticamente en el SIRE para identificar cada comprobante de pago registrado.

El CAR se forma con la siguiente información del comprobante:

- Número de RUC o documento de identidad del emisor (11 caracteres).

- Tipo de comprobante de pago (2 caracteres).

- Serie del comprobante (4 caracteres).

- Número del comprobante (10 caracteres).

Además:

- Si el documento de identidad tiene menos de 11 caracteres, se completan con ceros a la izquierda.

- Si tiene más de 11 caracteres, se consideran solo los 11 últimos caracteres.

- Si la serie o el número del comprobante tienen menos caracteres de los requeridos, se completan con ceros a la izquierda.

- Si exceden la longitud permitida, se toman los caracteres necesarios empezando desde la derecha.

13. ¿En que supuesto el principal contribuyente está obligado a llevar el RVIE-RCE ?

Un principal contribuyente (PRICO) está obligado a llevar el Registro de Ventas e Ingresos Electrónico (RVIE) y el Registro de Compras Electrónico (RCE) a través del SIRE cuando SUNAT lo incluye dentro de los sujetos obligados según el cronograma de implementación vigente.

Asimismo, también adquieren esta obligación los contribuyentes que, de acuerdo con las normas del Sistema de Libros Electrónicos (SLE), pasan a estar obligados a llevar sus registros de ventas e ingresos y de compras de manera electrónica, como ocurre, por ejemplo, cuando son designados principales contribuyentes o cuando realizan operaciones que generan dicha obligación según la normativa vigente.

14. ¿Si suspendo el RUC temporalmente, estaría obligado a presentarlos registros de compras y ventas en cero, cuál sería la base legal?

Si ya te encuentras obligado a llevar el Registro de Ventas e Ingresos Electrónico (RVIE) y el Registro de Compras Electrónico (RCE) a través del SIRE, mantienes dicha obligación aun cuando hayas comunicado la suspensión temporal de actividades. Sin embargo, durante el período de suspensión no corresponde registrar operaciones realizadas en ese lapso. Puedes registrar únicamente operaciones o ajustes que correspondan a períodos anteriores a la suspensión.

Asimismo, si durante la suspensión temporal SUNAT recibe información de comprobantes de pago emitidos o recibidos a tu nombre, o información proveniente de documentos aduaneros, pondrá a tu disposición las propuestas del RVIE y/o RCE con dicha información para que realices las acciones correspondientes.

Por ello, la suspensión temporal de actividades no impide el acceso al SIRE ni la generación de los registros electrónicos cuando corresponda.

Base legal: Numerales 3.2 del artículo 3 y 11.1 y 11.2 del artículo 11 de la Resolución de Superintendencia N.° 112-2021/SUNAT y normas modificatorias.

15. ¿El sistema cargará la información de los comprobantes de pago emitidos en físico, por contingencia o el contribuyente tendrá que incorporarlos- complementar la propuesta?

Los comprobantes de pago emitidos por contingencia que son informados por el contribuyente a la SUNAT, son propuestos por la SUNAT en la propuesta del registro de ventas e ingresos, por lo que no se debe complementar, solo se complementa aquellos comprobantes de pago o documentos autorizados físicos que el contribuyente no tenga la obligación de informar a SUNAT o estando obligado la SUNAT no haya implementado los medios para que el contribuyente cumpla con informar.

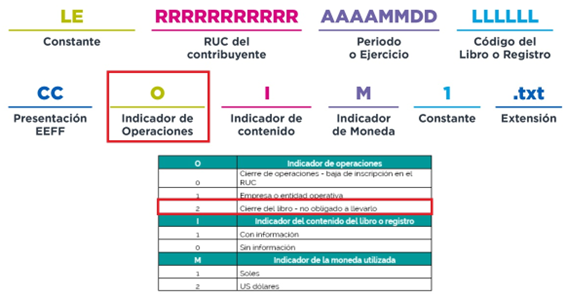

16. ¿Como realizo el cierre en el Sistema de Libros Electrónicos Programa de Libros Electrónicos (SLE – PLE) ?

EL SLE – PLE fue aprobado con la R.S. 286-2009/SUNAT, la cual fue modificada por la R.S 40-2022/SUNAT, incorporando el siguiente texto:

“El Registro de Ventas e Ingresos y el Registro de Compras Electrónico deben ser cerrados previamente a la generación del Registro de Ventas e Ingresos y el Registro de Compras en el Sistema Integrado de Registros Electrónicos – SIRE, considerando lo dispuesto en el segundo párrafo del inciso a) del articulo 5 de la Resolución de Superintendencia N° 112-2021/SUNAT.”

Para realizar el cierre respectivo se debe cumplir con la estructura del nombre del archivo el cual incluye un indicador dentro de la nomenclatura de este libro

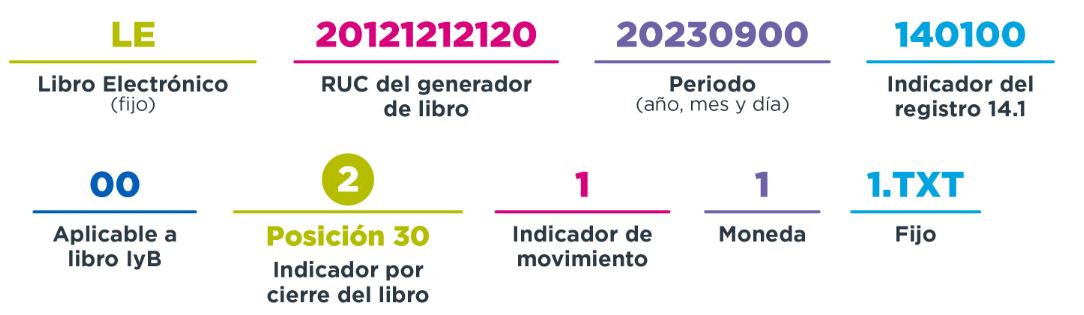

17. Ejemplo: Cierre Registro de Ventas e Ingreso SLE - PLE

- RUC de la empresa: 20121212120

- Periodo tributario: Setiembre 2023

- Tipo de libro: Registro de Ventas e Ingresos (Formulario 14.1)

- Indicador de cierre: Deberá cerrar el libro

- Indicador de contenido: Con operaciones

18. Ejemplo: Cierre Registro de Compras SLE - PLE

- RUC de la empresa: 20200223456

- Periodo tributario: Setiembre 2023

- Tipo de libro: Registro de Compras (Formulario 8.1 y Formulario 8.2)

- Indicador de cierre: Cierre de libro

- Indicador de contenido: Sin movimiento

19. ¿Como se realiza el cierre de los registros generados por el Portal?

En el caso del SLE - Portal, se considerará cerrados ambos registros (RVI y RCE), siempre que la estructura del nombre del archivo del RCE se consigne el Código 2 (cierre del libro - no obligado a llevarlo) en la posición 30 (indicador de operaciones)

20. ¿Cómo se incorporan comprobantes a la propuesta del RCE?

El SIRE permite que el contribuyente incorpore comprobantes de pago a la Propuesta, ingresando a la opción “Complementar Propuesta” ubicada en la subpestaña “Propuesta” de la pestaña “Generación” del módulo del RCE.

A través de esta opción el contribuyente podrá elegir, igualmente, las siguientes sub-opciones:

- Agregar: Permite adicionar uno a uno los comprobantes de pago.

- Importar Nuevos Comprobantes de Pago: Permite cargar de forma masiva los comprobantes de pago a través de la importación de un archivo plano.

21. ¿Es posible incluir en el RCE comprobantes no anotados en períodos anteriores?

Respecto del Registro de Compras Electrónico (RCE) -SIRE, los comprobantes de pago o documentos que no fueron anotados en un determinado periodo, no podrán ser anotados posteriormente en ese “mismo” periodo, una vez realizada la generación del RCE.

Los comprobantes de pago o documentos no anotados en un período podrán ser registrados por el contribuyente en periodos posteriores. Al respecto, se debe considerar el plazo legal relacionado con la oportunidad del ejercicio del derecho al crédito fiscal establecido por el artículo 2° de la ley N° 29215.

22. ¿Los comprobantes anulados y dados de baja deben anotarse en el RVIE?

Los comprobantes de pago con los estados anulado o dados de baja, si deben ser anotados en el RVIE

23. ¿Los comprobantes anulados y dados de baja, deben anotarse en el RCE?

Los comprobantes de pago con los estados anulado o dados de baja, no deben ser anotados en el RCE.

24. ¿Si utilizo el desktop para procesar el RVIE, debo necesariamente utilizar este canal para procesar el RCE o puedo utilizar el desktop para RVIE y PORTAL para el RCE?

Se puede utilizar el desktop para procesar el RVIE y Portal para el RCE o viceversa, o utilizar el mismo canal para procesar ambos registros.

La generación de los registros, se realiza solo en el PORTAL SUNAT

25. ¿Para generar por primera vez en el SIRE, debo haber generado los registros de periodos anteriores en el SLE-PLE o SLE-Portal, al cual estaba obligado?

Para realizar la primera generación de los registros en el SIRE, se deberá haber generado los registros en el SLE PLE o SLE -Portal por los periodos en los que se encontraba obligado.

26. ¿Se pueden eliminar de la propuesta del RCE los comprobantes propuestos por la SUNAT?

Los comprobantes de pago propuestos por la SUNAT no pueden ser eliminados. Esta opción (eliminar) se aplica para aquellos comprobantes de pago que fueron complementados por el contribuyente en la propuesta.

Para los comprobantes de pago propuestos por la SUNAT se aplica la opción Excluir.

27. ¿Qué tipo de comprobantes se propone en el RCE?

01 – Factura

07 – Nota de Crédito

08 – Nota de Débito

23 – Póliza de adjudicación por remate o adjudicación de bienes

30 – Documentos emitidos por las empresas que desempeñan el rol adquirente en los sistemas de pago mediante tarjetas de crédito y débito, emitidas por bancos e instituciones financieras o crediticias, domiciliados o no en el país.

34 – Documento del Operador

42 –¬ Documentos emitidos por las empresas que desempeñan el rol adquiriente en los sistemas de pago mediante tarjetas de crédito emitidas por ellas mismas

50 – Declaración Aduanera de Mercancías – Importación definitiva

52 – Despacho simplificado – Importación simplificada

53 – Declaración de mensajería o courier

50 – Liquidación de cobranza

28. ¿La propuesta de SUNAT puede ser modificada por el contribuyente?

La propuesta de SUNAT del RVIE puede ser complementada por el contribuyente, agregando comprobantes físicos y tipo de cambio o modificando el tipo de cambio propuesto.

La propuesta del RCE puede ser complementada por el contribuyente, agregando comprobantes no propuestos, modificando datos o complementando datos de los comprobantes propuestos incluido el tipo de cambio, excluyendo comprobantes de pago propuestos.

29. ¿Pueden incluirse las notas de crédito electrónicas a la propuesta?

Las notas de crédito electrónicas no pueden agregarse a la propuesta; de existir alguna nota de crédito no propuesta, el contribuyente debe reemplazar la propuesta.

En relación a los demás comprobantes electrónicos de los tipos propuestos, solo podrán incluirse aquellos que tengan fecha de emisión anterior al período a generar.

30. ¿En qué casos se debe llenar el Registro de Operaciones con No Domiciliados?

La información del Registro de No Domiciliados debe ser importada por el contribuyente a la opción preliminar, si es que cuenta con este tipo de información, caso contrario el sistema generará el Registro de Operaciones con sujetos No domiciliados sin información.

31. ¿Hasta qué momento pueden eliminarse los preliminares de los registros de compras y ventas?

Los preliminares de los registros de compras y ventas, pueden eliminarse hasta antes de su generación, en la opción Generación de Registros haciendo click en la “X” de la columna “Eliminación del preliminar” del Registro que se desea eliminar.

32. ¿Cómo se excluye un comprobante de la propuesta del RCE?

Para excluir un comprobante de la propuesta del RCE, se debe seleccionar el o los comprobantes a excluir y luego hacemos click en el botón complementar propuesta y click en excluir.

La exclusión también se puede realizar de manera masiva a través de la importación de un archivo plano, con la estructura detallada en la tercera columna del Anexo 08 de la RS 112-2021/SUNAT, incorporado por la RS 040-2022/SUNAT

33. ¿Cómo regreso a la propuesta, un comprobante excluido por error?

Para incorporar a la propuesta un comprobante excluido por error, vamos a la opción excluidos, seleccionamos los comprobantes y luego ejecutamos la funcionalidad “incluir”

34. ¿Se puede eliminar un comprobante de pago propuesto?

Los comprobantes de pago propuestos no pueden ser eliminados de la propuesta del RCE. Estos comprobantes pueden excluirse.

35. ¿Se puede excluir un comprobante de pago agregado por el contribuyente?

Los comprobantes de pago agregados por el contribuyente no pueden ser excluidos; pero si pueden ser eliminados.

36. ¿Cuál es la estructura del reemplazo para el RCE y RVIE?

La estructura para realizar el reemplazo de la propuesta del RVIE y el RCE se encuentran en los anexos 3 y 11 de la Resolución de Superintendencia N-° 00112-2021/SUNAT modificada por la Resolución de Superintendencia N.° 040-2022/SUNAT.

37. ¿Si estoy obligado a utilizar el SIRE a partir de octubre y declaro en el PLE, tengo multa? ¿Debo de igual forma generar mis registros en el SIRE?

Los sujetos obligados a utilizar el SIRE no deben generar sus registros en el SLE-PLE o el SLE-Porta por los periodos desde los cuales se encuentren obligados a utilizar el SIRE en adelante. En ese sentido, de generar por dichos periodos en sistemas distintos al SIRE, incurren en la infracción del numeral 2 del artículo 175 del TUO del Código Tributario.

SUNAT en uso de su facultad discrecional ha emitido la Resolución de Superintendencia Nacional Adjunta de Tributos internos 039-2023/SUNAT y modificatorias, que establece que no se aplicará la referida sanción, si el contribuyente cumple con generar los referidos registros en el SIRE hasta el 30 de abril de 2026.

38. ¿Si olvidé cerrar mis registros en el SLE - PLE para generar en el SIRE, tengo multa?

Los sujetos obligados a utilizar el SIRE que por error no hicieron el cierre de sus registros en el PLE, incurren en la infracción del numeral 2 del artículo 175 del TUO del Código Tributario; sin embargo, SUNAT en uso de su facultad discrecional ha emitido la Resolución de Superintendencia Nacional Adjunta de Tributos internos 039-2023/SUNAT, y modificatorias que establece que no se aplicará la referida sanción, a los contribuyentes que no hubieran efectuado el cierre del registro respectivo llevado de forma electrónica en el SLE-PLE o SLE-Portal por el periodo anterior al inicio de obligación al Módulo RVIE; siempre que hubiesen generado su RVIE en dicho módulo por el periodo de inicio de obligación, hasta el 30 de abril de 2026.

39. ¿Debo generar en el SLE - ¿PLE, los registros no generados para poder generar en el SIRE?

Para generar por primera vez en el SIRE, el sistema verificará que el contribuyente no tenga períodos pendientes de generar en el sistema en el que venía generando sus registros; de tener períodos pendientes de generación, debe regularizar para poder generar en el SIRE.

40. ¿Deben coincidir los montos de la propuesta de casillas con los montos de los registros generados?

Los montos de la propuesta de casillas no necesariamente van a coincidir con los registros, debido a que la propuesta de casillas considera los importes netos de las inconsistencias que tienen incidencia en el débito o crédito fiscal.

41. ¿En el Registro de Compras, pueden incluirse comprobantes de períodos anteriores?

En el Registro de Compras si pueden incluirse comprobantes de períodos anteriores.

42. ¿¿Qué se debe tener en cuenta al anotar las notas de crédito en el archivo plano de reemplazo del RVIE?

Para la anotación de las notas de crédito en el archivo plano de reemplazo del RVIE, deberán considerarse los siguientes supuestos:

•En el caso de notas de crédito asociadas a comprobantes emitidos en el mismo período y correspondientes a operaciones gravadas con el IGV, se deberá consignar la información en los campos 15 (Base Imponible) y 17 (Crédito Fiscal) del RVIE.

•En el caso de notas de crédito vinculadas a comprobantes emitidos en períodos anteriores y correspondientes a operaciones gravadas con el IGV, se deberá consignar la información en los campos 16 (Descuentos a la Base Imponible) y 18 (Crédito Fiscal) del RVIE.

43. ¿En qué moneda se deben mostrar los montos en la Propuesta de un comprobante de pago emitido en moneda extranjera?

Todos los comprobantes o documentos que se muestran en la Propuesta del RVIE o del RCE se presentan en la moneda en la que el contribuyente lleva su contabilidad. Por ejemplo, si la contabilidad se lleva en moneda nacional (PEN), todos los comprobantes de la Propuesta se mostrarán en moneda nacional, incluyendo aquellos emitidos en moneda extranjera, consignándose para estos últimos la moneda de origen y el tipo de cambio aplicado.

44. ¿Qué es el Programa Validador SIRE (PVSIRE)?

El PVSIRE es una herramienta opcional que permite validar los archivos de reemplazo del Registro de Compras Electrónico (RCE) y del Registro de Ventas e Ingresos Electrónico (RVIE), detectando inconsistencias paramétricas antes de ser enviados a SUNAT.

45. ¿Dónde puedo descargar el PVSIRE?

El aplicativo está disponible en la web de SUNAT, en la sección de módulos independientes.

Debes ingresar a:

👉 https://www2.sunat.gob.pe/pdt/pdtdown/independientes/independientes.htm

Allí encontrarás el Módulo N.º 72 – Programa Validador SIRE (PVSIRE)

46. ¿Qué formato deben tener los archivos en el Programa Validador SIRE (PVSIRE) para ser validados?

El archivo debe:

- Tener nombre correcto según estructura normativa.

- Corresponder al RUC del contribuyente que inicia sesión.

- Tener extensión .txt o .zip.

Si no cumple estas condiciones, el sistema mostrará un mensaje de error.

47. ¿El PVSIRE requiere conexión a Internet?

Sí. El aplicativo debe conectarse a los servicios de SUNAT bajo el dominio *.sunat.gob.pe para validar la información. Si hay un proxy, puede configurarse desde la ventana correspondiente.

47. ¿Puedo seguir llevando mis registros de ventas y compras mediante el SLE-PLE si ya me corresponde ingresar al SIRE?

Sí, de manera excepcional. Los principales contribuyentes comprendidos en el acápite g.2) del inciso g) del párrafo 3.1 del artículo 3 de la Resolución de Superintendencia N.° 112-2021/SUNAT que, antes de la entrada en vigencia de la Resolución de Superintendencia N.° 125-2026/SUNAT, hubieran cerrado sus registros de ventas e ingresos y de compras en el SLE-PLE, pueden continuar utilizando dicho sistema hasta el período setiembre de 2026.

Para ello, es necesario que no hayan generado esos registros a través del SIRE. Asimismo, deberán consignar el indicador "1 - Empresa o entidad operativa" en la posición 30 de la estructura del nombre del archivo correspondiente a los registros llevados mediante el SLE-PLE.

Base legal: Disposición Complementaria Transitoria Única de la Resolución de Superintendencia N.° 125-2026/SUNAT.