¿Quiénes están obligados?

Están obligados a la emisión de comprobantes de pago electrónicos los contribuyentes personas naturales o personas jurídicas que han sido designados como emisores electrónicos mediante Resolución de Superintendencia emitida por la SUNAT.

A partir del 1 de junio de 2026, la consulta al Padrón de Obligados a la Emisión Electrónica ya no se encuentra disponible.

Ello se debe a la masificación del uso de comprobantes de pago electrónicos en el país, por lo que actualmente la mayoría de los contribuyentes se encuentran obligados a emitirlos, salvo excepciones específicas, como los sujetos acogidos al Nuevo Régimen Único Simplificado (Nuevo RUS).

En ese sentido, para conocer si se encuentra obligado a emitir comprobantes de pago electrónicos, tenga en cuenta lo siguiente:

Facturas, boletas de venta, notas de crédito y débito electrónicas

Se encuentran obligados:

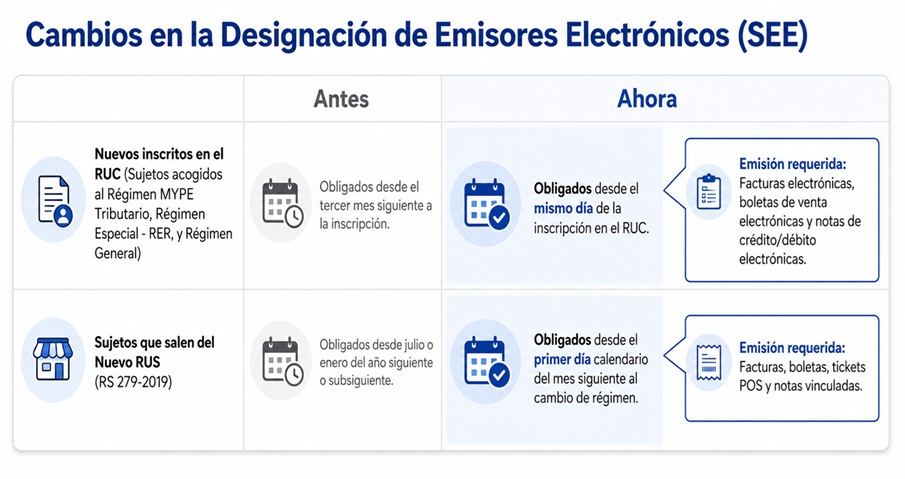

Los sujetos que se inscriban en el RUC y se acojan al Régimen MYPE Tributario, Régimen Especial del impuesto a la renta o Régimen General del impuesto a la renta, desde el día de su inscripción en el RUC.

(Base legal: Lit. c) del párr. 2.1 del art. 2 R.S. N.º 155-2017/SUNAT y normas modificatorias).

Los contribuyentes que dejen de figurar en el RUC como afectos al Nuevo RUS y realicen operaciones por las que corresponda emitir factura o boleta de venta, a partir del primer día calendario del mes siguiente al cambio de régimen.

(Base legal: Inc. a) del párr. 2.2 del art. 2 de la R.S. N.º 279-2019/SUNAT y normas modificatorias).

Los contribuyentes que realicen operaciones por las que corresponda emitir factura o boleta de venta, desde la fecha en que debe emitir o se emita, lo que ocurra primero. No están comprendidos en esta obligación los contribuyentes acogidos al Nuevo RUS.

(Base legal: Artículo 3 de la R.S. N.º 279-2019/SUNAT y normas modificatorias).

Liquidaciones de compra electrónicas

Se encuentran obligados los contribuyentes que deban emitir la liquidación de compra, de acuerdo con el Reglamento de Comprobantes de Pago.

(Base legal: Artículo único de la Resolución de Superintendencia N.º 317-2017-SUNAT y normas modificatorias).

Comprobantes de retención y percepción electrónicos

Se encuentran obligados:

Los contribuyentes designados como agentes de retención, cuando realicen operaciones que requieran la emisión del comprobante de retención.

Los contribuyentes designados como agentes de percepción, cuando realicen operaciones que requieran la emisión del comprobante de percepción.

(Base legal: Artículo 2 de la Resolución Superintendencia N.° 274-2015/SUNAT y normas modificatorias).

Otros supuestos anteriores

| Actividad | Fecha de Obligación | Norma Legal | |

|---|---|---|---|

| Arrendamiento de inmuebles situados en el país | 01.07.2017 | R.S. N° 123-2017/SUNAT | |

| A partir del 2017 Tener Ingreso anual = o > a 150 UIT | 01.11 del año siguiente a aquel en que se supera el referido monto. | R.S. N° 155-2017/SUNAT | |

| Nuevos inscritos al RUC (2018)Afecto Régimen General, Especial o MYPE | Primer día calendario del 3° mes siguiente al de su inscripción | ||

| Servicio de crédito hipotecario | 01.07.2018 o desde que deban emitir comprobante por el servicio mencionado | R.S. N° 245-2017/SUNAT | |

| Exportación de bienes | A partir de 01/07/2018 Desde la primera operación de exportación a que se refiere el 2° y 3° párrafos y/o los numerales 2, 3 y 8 del 7° párrafo del artículo 33 de la Ley del IGV | R.S. N° 20-2018/SUNAT | |

| Exportación de servicios | A partir de 01/01/2018 Desde la primera exportación a que se refiere el 5° párrafo y/o los numerales 4, 6, 9, 10, 11 y 12 del artículo 33 de la Ley del IGV y solo respecto de esas operaciones Siempre que la SUNAT no lo obligo antes y se encuentren afecto Régimen General, Especial o MYPE. | R.S.N° 312-2017/SUNAT | |

| Bajas de Oficio Bajo determinados supuestos | Desde su reactivación o afectación a tributos establecidos por la norma. | R.S.N° 246-2016/SUNAT | |

| Emisión de Liquidación de Compra | 01.10.2018 | R.S.N° 317-2017/SUNAT | |

| Emisores Electrónicos por Elección | Primer día calendario del 6to. mes, adquiere la calidad de emisor electrónico por determinación | R.S. N° 340-2017/SUNAT | |

| Emisión de determinados Documentos Autorizados | 01.01.2019 | R.S.N° 318-2017/SUNAT | |

| Postergación a los emisores electrónicos de la obligatoriedad de emitir facturas y boletas de venta electrónica en vez de documentos autorizados | 01.07.2019 01.01.2020 | R.S. N° 312-2018/SUNAT | |

| Actividad | Fecha de Obligación | Norma Legal | |

|---|---|---|---|

| Empresas que al 31.01.2020 prestan los servicios públicos de suministro de energía eléctrica y agua, así como el de distribución de gas natural por red de ductos. | 01.02.2020 | R.S. N° 206-2019/SUNAT | |

Fechas a tener en cuenta para la obligación de emitir comprobantes de pago electrónicos

Emisión Electrónica

Se convierte en emisor electrónico por designación, mediante Resolución de Superintendencia emitida por la SUNAT, o por elección (cuando sin estar obligado emite comprobante de pago electrónico).

Aquí te presentamos algunos supuestos no considerados en el Padrón:

Obligados | Fecha de obligación |

|---|---|

| Los nuevos inscritos al RUC a partir del 2018 | A partir del primer día calendario del tercer mes siguiente a su inscripción, siempre que se hayan acogido al Régimen General, MYPE o Especial. |

| Los emisores electrónicos por elección (voluntarios). | A partir del primer día calendario del sexto mes siguiente a la emisión. |

Así también, se designó como emisores electrónicos según los ingresos anuales obtenidos al 31 de diciembre de 2019:

Monto de ingresos anuales | Fecha a partir de la cual debe emitir comprobantes de pago electrónicos | |

|---|---|---|

| Tipo de comprobante | Factura y notas electrónicas | Boleta de venta electrónica y/o ticket POS y notas electrónicas |

Mayores o iguales a 75 UIT | 01.01.2021 | 01.01.2021 |

Mayores o iguales a 23 UIT y menores de 75 UIT | 01.01.2022 | 01.04.2022 |

Menores a 23 UIT | 01.04.2022 | 01.06.2022 |

Tipos de sistemas de emisión electrónica de comprobantes de pago.

- Sistema de Emisión Electrónica desde el Portal de la SUNAT (SEE - SOL).

- Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente. Ingresa aquí.

- Sistema de Emisión Electrónica Facturador SUNAT. Ingresa aquí.

- Sistema de Emisión Electrónica del Operador de Servicios Electrónicos.Ingresa aquí.

- Sistema de Emisión Electrónica Empresas Supervisadas. Ingresa aquí.

Emisores por ser proveedor de una Entidad Estatal

A partir del 01 de octubre del 2021, se designan como emisores electrónicos a aquellos que deben emitir facturas por operaciones con Entidades del Estado, y solo respecto de esas operaciones; siempre que la SUNAT no les haya asignado dicha calidad anteriormente y se encuentren acogidos al Régimen General o al Régimen Especial de la Ley del Impuesto a la Renta, o al Régimen MYPE Tributario.

La designación opera a partir del momento en que se debe emitir o se emita la factura respecto de esa operación realizada con la Entidad del Estado, lo que ocurra primero.