Liquidación de Compra

Concepto

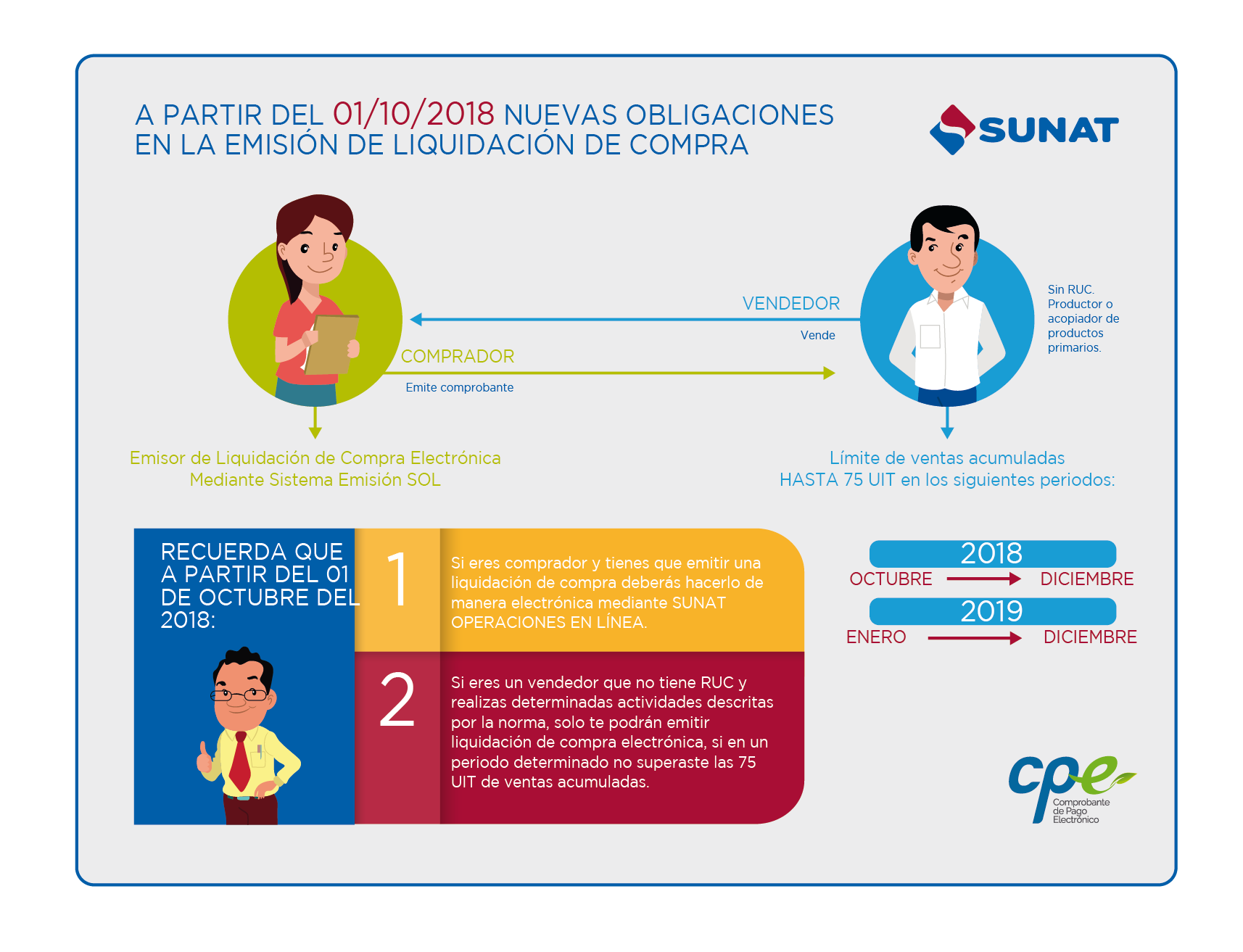

La Liquidación de compra electrónica es un comprobante de pago emitido por las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho u otros entes colectivos por las adquisiciones que efectúen a personas naturales productoras y/o acopiadoras de productos primarios derivados de la actividad agropecuaria, pesca artesanal y extracción de madera, de productos silvestres, minería aurífera artesanal, artesanía, desperdicios y desechos metálicos, desechos de papel y desperdicios de caucho, siempre que estas personas no otorguen comprobantes de pago por carecer de número de RUC.

Deberá emitirse solo si el valor de ventas mensuales del vendedor, acumuladas mes a mes en el transcurso de cada año, no superen los siguientes límites:

75 UIT: aplicable de julio a diciembre de 2018.

75 UIT: aplicable de enero a diciembre de 2019 en adelante.

A partir del primer día calendario del mes siguiente a aquel en que el vendedor supere el mencionado límite, no puede emitirse en el Sistema una liquidación de compra electrónica respecto de dicho vendedor. El cómputo del límite a que se refiere el párrafo precedente se inicia cada año y se realiza anualmente.

Los emisores de una liquidación de compra, quedan designados como agente de retención de los tributos que gravan la operación, encontrándose dentro de ese alcance el Impuesto a la Renta (IR). Tratándose del Impuesto General a las Ventas (IGV) el pago se realiza vía formulario virtual 1662.

La Liquidación de compra electrónica es la misma que se emite de manera física, con la diferencia de que se genera a través del Sistema de Emisión Electrónica (SEE) en SUNAT Operaciones en Línea – SOL, siendo necesario para ello contar con código de usuario y clave de acceso, conocida como CLAVE SOL.

Características:

- Es un documento electrónico que tiene todos los efectos tributarios de un comprobante de pago

- La serie es alfanumérica “E001”, y su numeración es correlativa y generada por el sistema.

- El almacenamiento, archivo y conservación es realizado por SUNAT.

- El emisor electrónico debe registrar en el SEE – SOL la información hasta el noveno día hábil del mes siguiente, adicionalmente, deberá registrar el pago siguiendo las instrucciones del sistema, hasta el noveno día hábil del mes siguiente a su emisión, o la fecha de pago, lo que ocurra primero.

Requisitos para ser emisor electrónico

Para que pueda ser emisor el contribuyente deberá:

- Tener la condición de domicilio fiscal habido para efectos del RUC.

- No encontrarse en estado de suspensión temporal de actividades o de baja de Inscripción.

- Contar con Clave SOL.

- No tener la calidad de sujeto del Nuevo Régimen Único Simplificado, creado por el Decreto Legislativo N.° 937 y normas modificatorias.”

Operatividad

Para la emisión, el contribuyente debe ingresar con su Clave SOL a SUNAT Operaciones en Línea, rubro trámites y consultas, allí ubicar el modulo Comprobantes de Pago / SEE -SOL y seleccionar el desplegable Liquidación de Compra. De allí en adelante podrá generar su comprobante seleccionando los campos solicitados e ingresando la información requerida. Finalizado ello, podrá previsualizar la liquidación y proceder a emitirla.

Para más detalle revisar el “Manual de Emisión de Liquidación de Compra Electrónica -SEE – SOL” y la Guía del Registro de Pagos Masivos - Liquidación de Compra

Procedimiento de Contingencia

Si tienes que emitir una liquidación de compra en formato físico por causas no imputables a ti por ejemplo pérdida de fluido eléctrico, entre otros recuerda que tendrás que cumplir con los siguientes requisitos:

- Se autoriza, como máximo, el 10% del promedio mensual de las liquidaciones de compra emitidas en los seis meses anteriores a aquel en el cual se presenta la solicitud o 100 formatos de liquidación de compras por cada establecimiento, lo que en total resulte mayor.

- La liquidación de compra impresa debe incluir las siguientes leyendas:

- “Comprobante de pago emitido en contingencia” en forma horizontal y en la parte superior.

- La frase “Emisor electrónico obligado”

Plazo para el uso de comprobantes sin los requisitos de contingencia

Las Liquidaciones de Compra impresas que no cumplan con los requisitos de contingencia solo pueden ser usadas hasta el 30 de abril del 2020 siempre que:

- Hubieran sido autorizados antes del 01 de marzo del 2020

- La serie de dichos formatos correspondan a un domicilio fiscal o establecimiento anexo declarado en el RUC que no esté ubicado en una zona geográfica con baja o nula conexión a internet.

Los formatos de las liquidaciones de compra que no sean utilizados hasta el 30 de abril del 2020 deben ser dados de baja.