Definición de Concurrencia

Existen casos en los emisores electrónicos se les permite la emisión de comprobantes de pago en formatos pre impresos, a ello se le denomina concurrencia, debido a que por determinadas circunstancias un emisor puede emitir en formatos físicos sus comprobantes de pagos y llegan a tener la misma validez.

Estos casos son los siguientes:

- El emisor electrónico por determinación de la SUNAT cuyo domicilio fiscal y/o establecimiento anexo declarado en el RUC se encuentre ubicado en una zona geográfica con baja o nula conexión a Internet, las cuales se encuentran detalladas aquí.

- El contribuyente se encuentra en el Nuevo Régimen Único Simplificado en la fecha que adquiera la calidad de emisor electrónico por determinación en tanto figure en el RUC como afecto a dicho régimen.

La posibilidad de emisión en formatos impresos y/o importados o utilizando máquinas registradoras no se aplica al sujeto comprendido en el párrafo anterior que cambia a otro régimen y luego vuelve a estar afecto en el RUC al Nuevo RUS, según la normativa de dicho régimen.

- El emisor electrónico por determinación de la SUNAT que, por causas no imputables a él, esté imposibilitado de emitir los comprobantes de pago electrónicos. (Procedimiento de Contingencia).

Este último supuesto se detalla a continuación debido a que para tener la validez requerida debe cumplirse con determinados requisitos.

Procedimiento de Contingencia

Se considera que un comprobante de pago en formato pre impreso se emite en una situación de contingencia, cuando por causas ajenas al emisor electrónico por determinación, es decir circunstancias excepcionales, no puede emitir sus comprobantes de pago de manera electrónica. (ejemplo: interrupción del servicio de energía eléctrica por un desastre natural).

Para que la emisión de estos comprobantes en contingencia tenga plena validez se requiere cumplir con los requisitos que se detallan a continuación:

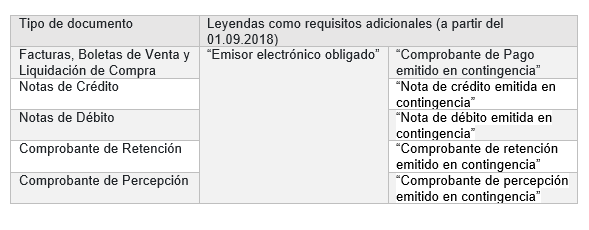

- Leyendas como información preimpresa de los documentos físicos.

Los comprobantes en formatos preimpresos emitidos por contingencia deben llevar las siguientes leyendas:

Ejemplo:

- Límite de autorización de impresión

Se autoriza la impresión del comprobante de pago en contingencia, considerando el siguiente límite:

- Como máximo, el 10% del promedio mensual de lo emitido en el sistema emisión electrónica de respecto del mismo tipo de comprobante de pago en los seis meses anteriores a aquel en el cual se presenta la solicitud o 100 formatos por cada tipo de comprobante de pago y por cada establecimiento, lo que en total resulte mayor.

- Solicitud de Autorización

La solicitud de autorización para la impresión de los comprobantes físicos, tiene como requisito, además de los indicados en el Reglamento de Comprobantes de Pago, haber remitido la información:

- De, por lo menos, el 90% de lo autorizado con ocasión de la solicitud formulada con anterioridad y respecto del mismo tipo de comprobante.No se considera en el cómputo del referido porcentaje a los comprobantes de pago autorizados cuya baja se hizo efectiva antes de la presentación de la solicitud; asimismo, tratándose de la primera solicitud que se presente no se aplica este requisito.(*)

- De los comprobantes de pago autorizados y no informados con ocasión de presentar la solicitud anterior.(*)

(*) Hasta el 31 de marzo del 2022 se suspende la aplicación de este requisito. La solicitud que se presente a partir del 1 de abril del 2022 será considerada como primera solicitud.

- Envío de los documentos físicos emitidos por contingencia

Los comprobantes de pago o documentos físicos emitidos por contingencia se deben informa a la SUNAT, dicho envío se realizan en el plazo de hasta el sétimo día calendario contado desde el día calendario siguiente al de su emisión.

La forma de envio de dichos comprobantes dependerá del sistema de emisión utilizado, por ello se deberá tomar en cuenta lo siguiente: