- Plazo de envío

- Concepto

- Características

- ¿Cómo se obtiene la calidad de emisor electrónico?

- Requisitos para ser emisor electrónico

- Tipos de comprobantes a emitir

- Otorgamiento

- Conservación y puesta a disposición del adquirente o usuario

- Rechazo

- Requisitos para emitir Comprobantes Electrónicos

- Operatividad

- Consulta

Plazo de envío

La factura electrónica y nota electrónica vinculada a aquella se enviará, en la fecha de emisión consignada en esos documentos o, incluso, hasta un plazo máximo de TRES (3) DIAS CALENDARIOS siguiente a esa fecha.

Concepto

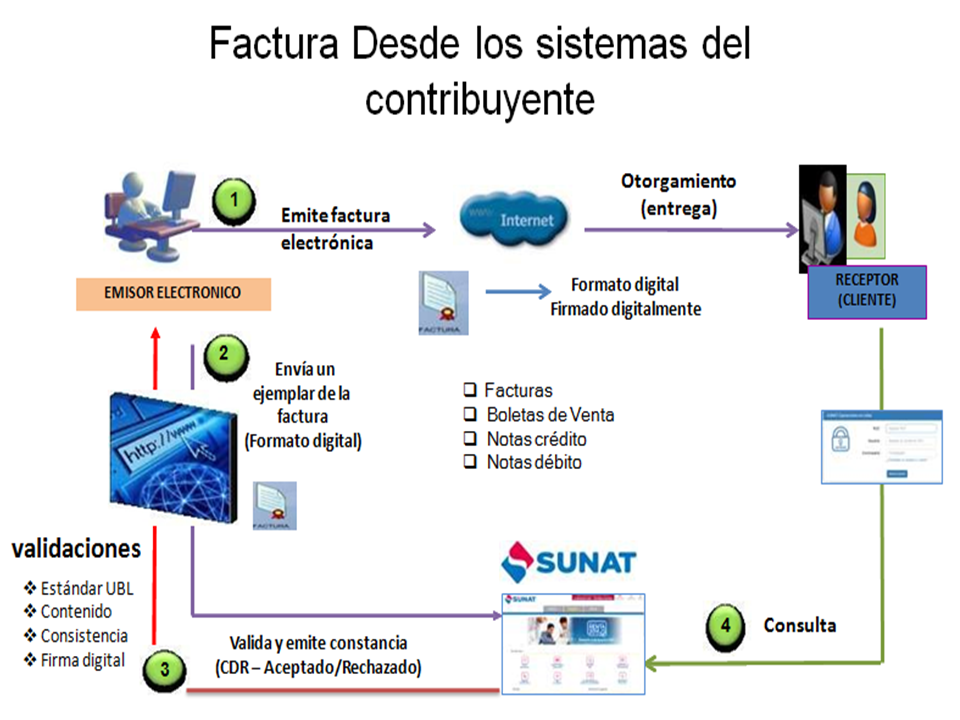

Es el sistema de emisión de comprobantes de pago desarrollado desde los sistemas del contribuyente.

Características

- La emisión se realiza desde los sistemas desarrollados por el contribuyente, por lo que no necesita ingresar a la web de la SUNAT.

- La serie es alfanumérica, inicia con la letra F, y su numeración es correlativa, inicia en 1.

- A través del Portal web de la SUNAT, se puede realizar la verificación de autenticidad del archivo digital enviado desde los sistemas del contribuyente a la SUNAT.

¿Cómo se obtiene la calidad de emisor electrónico?

La calidad de emisor electrónico en este sistema se obtiene por designación de la SUNAT o por elección del contribuyente.

Para ello deberá realizar el siguiente procedimiento:

- Indicar a través de SUNAT Operaciones en Línea

- Cargar un certificado digital y un correo electrónico, o

- Se vincule a 1 o más proveedores de servicios electrónicos (PSE) Cabe señalar que opera desde el día calendario siguiente.

Excepción: DAE. la calidad se obtiene con la primera emisión.

Requisitos para ser emisor electrónico

- No tener, para efectos del número de RUC, la condición de domicilio fiscal no habido.

- No tener en el RUC el estado de suspensión temporal de actividades o baja de inscripción.

- Encontrarse afecto en el RUC al impuesto a la renta de tercera categoría, de generar ese tipo de renta.

Tipos de comprobantes a emitir

Se pueden emitir los siguientes comprobantes de pago electrónico, documentos relacionados y otros comprobantes:

- Factura.

- Boleta de venta.

- Notas de crédito.

- Notas de débito.

- Comprobante de retenciones.

- Comprobante de percepciones.

- Guía de remisión.

- Recibo de Servicio Publico.

- Documentos autorizados.

Otorgamiento

- Boletas y notas vinculadas:

- Entrega o pone a disposición de adquirente o usuario electrónico – medios electrónicos.

- Entrega o pone a disposición de adquirente o usuario no electrónico - mediante una representación impresa o medios electrónicos si así lo elige.

- Factura y notas vinculadas: Desde que lo entrega o pone a disposición a través de medios electrónicos.

Conservación y puesta a disposición del adquirente o usuario

- Emisor electrónico: debe almacenar, archivar y conservar los comprobantes de pago electrónicos, las notas electrónicas y las constancias de rechazo que emita y reciba en su calidad de emisor electrónico o adquirente o usuario electrónico, así como los resúmenes diarios y las comunicaciones de baja.

- Adquirente o usuario no electrónico: deberá almacenar, archivar y conservar la representación impresa o, de ser el caso, el comprobante de pago electrónico o la nota electrónica.

El almacenamiento de los comprobantes de pago electrónicos, notas electrónicas, resúmenes diarios y constancias de rechazo puede ser realizado en medios magnéticos, ópticos, entre otros.

Adicionalmente, el emisor electrónico deberá poner a disposición del adquirente o usuario, a través de una página web, los comprobantes de pago electrónicos y las notas electrónicas vinculadas a aquellos que le haya otorgado, por el plazo de un año, contado desde la emisión. Durante ese plazo el adquirente o usuario podrá leerlos, descargarlos e imprimirlos.

El emisor electrónico deberá definir una forma de autenticación que garantice que sólo el adquirente o usuario podrá acceder a su información.

Rechazo

- Sólo se aplica para Factura electrónica.

- Puede ser rechazada a través del sistema hasta el noveno día hábil del mes siguiente de su emisión.

- Si quien recibe no es el adquiriente.

- Se consigno una descripción que no corresponde a la operación.

Requisitos para emitir Comprobantes Electrónicos

Para que puedan ser emitidos el contribuyente deberá:

- Contar con Clave SOL y haber realizado el procedimiento descrito para obtener la calidad de emisor electrónico.

- Tener la condición de domicilio fiscal habido para efectos del RUC.

- No encontrarse en estado de suspensión temporal de actividades o de baja de Inscripción.

Observaciones adicionales:

- Factura: Sólo se emite a favor del adquiriente que cuente con número de RUC.

- Boletas de Venta: Se envían a través del Resumen diario de Boletas de Venta.

- Nota de Crédito: Puede modificar una o más facturas electrónicas o boletas de venta electrónicas, según corresponda. Sólo se emite respecto de comprobantes que tienen CDR de Aceptación.

Excepcionalmente se puede emitir hasta el décimo día hábil de emitido el comprobante de pago electrónico para anular factura electrónica y/o boleta de venta electrónica en los que se consignó un sujeto distinto al adquiriente o para corregir en los referidos comprobantes de pago electrónicos una descripción que no corresponde al bien vendido o cedido en uso o al tipo de servicio prestado. - Comprobante de Retención: Debe ser Agente de Retención. A partir del 01/07/2017 se debe emitir el Comprobante de Retención Electrónica (CRE) de manera obligatoria.

- Comprobante de Percepción: Debe ser Agente de Percepción. A partir del 01/07/2017 se debe emitir el Comprobante de Retención Electrónica (CRE) de manera obligatoria.

Operatividad

- Los comprobantes se emiten considerando el formato electrónico establecido por la SUNAT.

- El emisor realiza el envío a la SUNAT dentro del plazo establecido (tres días calendario contado desde el día calendario siguiente a la fecha de emisión)

- La SUNAT valida la información enviada y como resultado de ello, por el mismo medio en el que el emisor envió el comprobante de pago electrónico, envía una Constancia de Recepción (CDR), la cual puede tener los siguientes estados:

- Aceptada: Si el comprobante de pago electrónico cumple con las validaciones establecidas. En este caso, el comprobante adquiere total validez tributaria.

- Aceptada con observación: Cuando el comprobante de pago electrónico cumple con las validaciones establecidas y por lo tanto, ya tiene validez tributaria, pero hay datos en el comprobante que, producto de una auditoría, podrían ser reparados.

- Rechazada: Si no cumple con las condiciones establecidas. En este caso, el comprobante de pago electrónico que se hubiera emitido no tiene validez tributaria. El emisor tendrá que emitir una nueva factura electrónica corrigiendo los motivos por los cuales fue rechazado.

Importante: No es obligatorio que primero se envíe el ejemplar de la factura (y sus correspondientes notas de crédito y débito asociadas) a la SUNAT antes de enviarla al cliente. Sin embargo, debe tener en cuenta que, si el ejemplar es rechazado por la SUNAT, no tendrá validez tributaria, por lo que se recomienda, que en la medida que la operatividad lo permita, enviar primero el comprobante a la SUNAT para la validación.

Consulta

La SUNAT mediante SUNAT Virtual pondrá a disposición del emisor electrónico y el adquirente o usuario la posibilidad de consultar la validez, así como la información de las condiciones de emisión y requisitos mínimos de las facturas electrónicas, los DAE y las notas electrónicas vinculadas a aquellas.

Asimismo, se pondrá a disposición de los interesados una consulta que permitirá verificar si la boleta de venta electrónica y la nota electrónica vinculada a aquella ha sido informada como emitida por el emisor electrónico y en qué fecha.